「エッジとは」

エッジとは、“マーケットの中に存在する統計的な優位性”のことをいうと個人的には考えている。

そして、これなくして、実際のマーケットでトレーディングを行うべきではないであろう。

もし行ったとすれば、長期的に見ていずれマーケットから撤退していくことになるであろう。

では、本セミナーで中心に取り上げる日本の株価指数先物(日経225先物)におけるエッジとは何であろうか?

数多くの小さな優位性が存在すると考えられ、それをセミナーを通してご紹介して行く予定であるが、その中の一つの優位性がある考え方として、海外(米国)市場に対する逆張りトレードというものが挙げられるであろう。

「また、それか。。。」と思うこと無かれ。。。

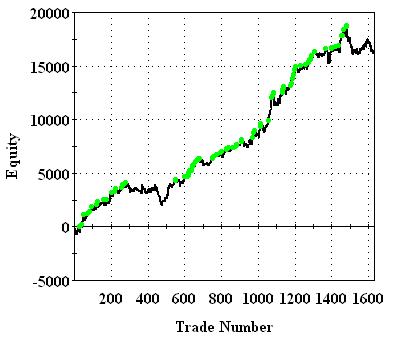

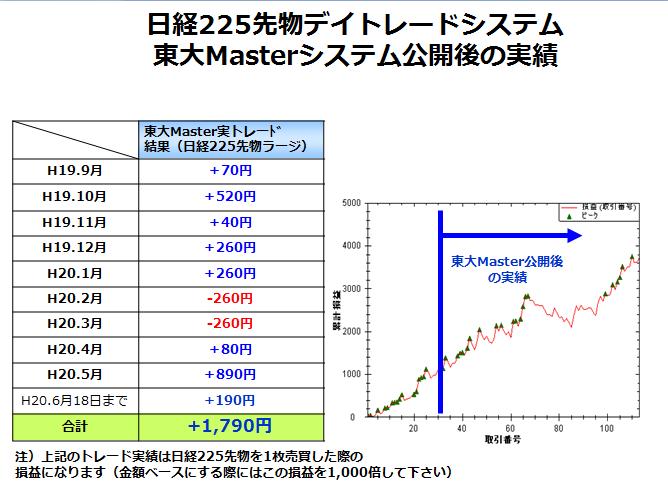

下図は225先物を寄り付きで仕掛け、大引けで仕切るという非常にシンプルな売買ロジックを実施した場合の資産曲線である(2002年1月1日〜2008年8月25日)。

売買ルールは、すでに数多くのトレーダーが知っているであろうNY株式市場のS&P500株価指数を利用したものである。

単純にS&P500が前日比でプラスなら日経225ショート、S&P500が前日比マイナスなら日経225ロング、、これを繰り返していくだけ。。。

すでに、何人かの著者の方々が執筆されている内容であり、とっくの昔に優位性をなくしてしまったロジックのように感じている方々も数多くいらっしゃるだろう。

今年に入ってからの資産曲線は右下がりになってはいるが、長期的には右上がりの曲線になっている。

数年前にある方の本で紹介されて以来、どなたでも知っている考え方であり、数年前に廃れてしまってもおかしくないロジックである。

しかし、まだまだそれ以降も機能しているように感じる。

しかし、ここまでシンプルな手法でこのような右上がりの資産曲線の形状を出すのは、システムを作ったことがある方々ならお分かりだと思うが、中々骨の折れる作業である。

私個人は、この売買ロジックが今後も機能する優位性だと考えている。

なぜかというと、これがそもそも普遍的な人間の心理を背景にしたものだと思うからである。

人々の欲望や不安といった人間心理のパターンは普遍的に繰り返されるものである。

他の銘柄でも検証してみると分かるが、JGB(国債先物)や為替(ドル円)、また他のアジア株式市場などでも、225先物とほぼ同様の検証結果を得ることができる。

本セミナーでは、私の考えるこのエッジを利用して、さらにシステムを有効にしていくためのいくつかの売買手法もご紹介して行く予定である。

日本証券アナリスト協会検定会員、国際公認投資アナリスト。 国内大手証券入社後、トレーディング部門を経て、 2002年より米国S&P500先物市場でプライベート・トレーダーとしてシステムトレードを行う。平成17年West Village Investment 株式会社に参加、独自のシステムで投資を行う会社としてスタート。米Mesa Software社(世界No.1の投資システム会社)と業務提携し、世界No.1システムR-MESA3を日経225先物向けに共同開発、『R-MESA3 Nikkei』としてリリース。

監修書に『勝利の売買システム』がある。 2007年に日経225先物トレーディングシステム『東大マスター』を開発・発表。

日本証券アナリスト協会検定会員、国際公認投資アナリスト。 国内大手証券入社後、トレーディング部門を経て、 2002年より米国S&P500先物市場でプライベート・トレーダーとしてシステムトレードを行う。平成17年West Village Investment 株式会社に参加、独自のシステムで投資を行う会社としてスタート。米Mesa Software社(世界No.1の投資システム会社)と業務提携し、世界No.1システムR-MESA3を日経225先物向けに共同開発、『R-MESA3 Nikkei』としてリリース。

監修書に『勝利の売買システム』がある。 2007年に日経225先物トレーディングシステム『東大マスター』を開発・発表。