講師/岩本祐介先生からのメッセージ

講師/岩本祐介先生からのメッセージ

日経225先物はさまざまな要因を受け変動します。

その動きは長期的に見れば、基本的にランダムウォークです。

ところが、日中を前場、後場そしてイブニングセッションまで細分化することである傾向が伺えます。

本セミナーでは売買ロジックの優位性を中心に、その検証結果やトレード手法、

また、戦略の立案や変調に対応できる考え方を学びます。

これらの知識を得ることで、

今後のシステムトレード、または裁量トレードの分析に役立てていただくことが目的です。

まず初めに、2007年に公開した225マイスターの売買ロジックをご紹介し、

さらにそのロジックを改良するための様々な検証結果をご報告します。

検証例は、この225マイスターに限らず、今後の皆さんのトレードに利用できるものとなるはずです。

また、検証した自動売買用プログラムコード(トレードシグナル)を、

セミナーにご参加いただいた受講者の皆様に配布しますので、

各個人でカスタマイズできるようになります。

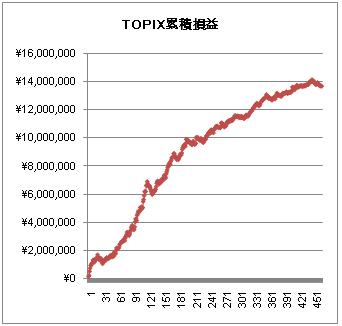

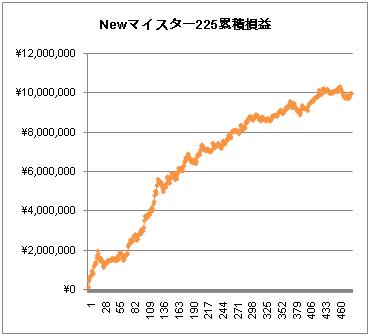

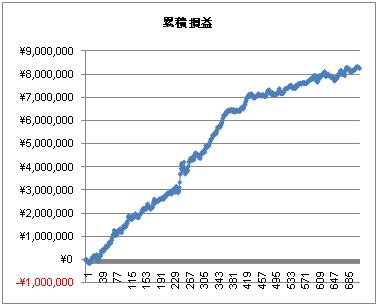

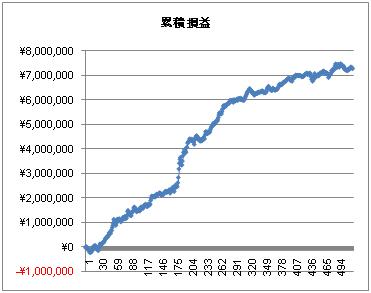

■ NEWマイスター TOPIX&日経225 パフォーマンスデータ

※パフォーマンス例は随時更新します。

TOPIX先物および日経225ミニ先物にシステムの改良例を適用した例である。

これは、2007年から現在までを通して、我々が培ってきた経験則をシステムの中に入れて改良を加えている。

225ミニ先物を10枚、およびTOPIX先物を1枚売買した際の検証結果である。

検証期間は2007年3月から2010年11月5日(※11月8日更新)

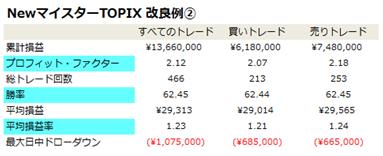

NEW マイスター225mini 改良例(2)

NEW マイスターTOPIX 改良例(2)

検証期間 2007年3月1日〜2010年10月19日 (※10月29日更新)

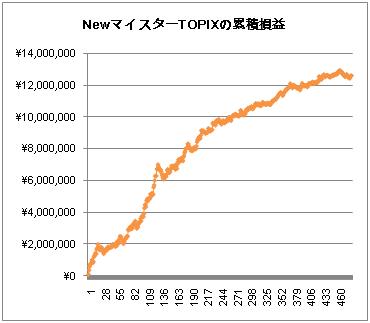

NEW マイスターTOPIX

NEW マイスター225

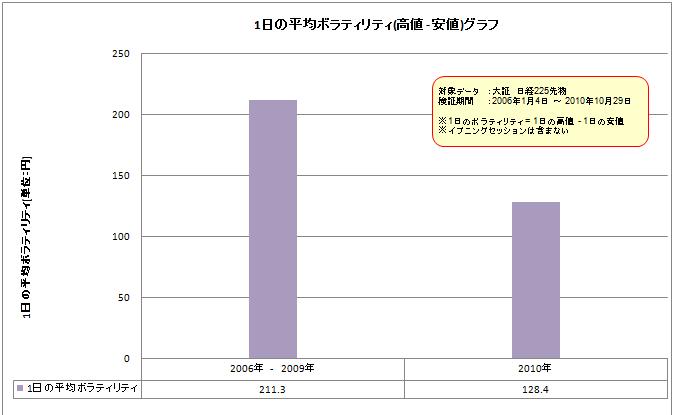

1日の平均ボラティリティのグラフ

|

2010年度の225先物の1日の平均値幅が128.4円と縮小している中、「NEW マイスター225」の平均損益は20,494円と値幅が取れている

|

私たちは、数年間もの時間を費やしてトレード手法を開発、改良を重ねてきました。

私の所属するウエストビレッジインベストメント(WVI)は、2005年6月に設立されたシステム・トレード(株価指数先物やFX)を

専門とする投資顧問会社です。

- Perry(ペリー) 2007年3月公開

- 東大マスター 2007年9月公開

- 225マイスター 2008年3月公開

■ 225マイスターを使ったシステムの優位性そして改良の方法

Perryと東大マスターのコンセプトを上手く引き継いだシステムが、本セミナーで公開する“マイスター”です。

昨今の225先物やTOPIX先物の日中レンジの縮小、また、海外指標を参照したシステムの増加等の理由で各システムの損益状況は収益性が縮小してきていますが、まだまだシステムの売買ロジックは機能しているようです。

特に、225マイスターや東大マスターにはWVIが独自に開発したシンプルなインジケータが採用されており、

売買ロジックの中に利用されているのが一つの要因だと考えられます。

また株価指数先物のデイトレード・システムを構築すると、

同じ売買ルールでは、225先物よりもTOPIX先物の方がパフォーマンスが良くなる傾向があります。

そして、2007年当時に開発したこれらシステムの売買ロジックを、

2010年現在の市場環境に適合させることにより、システムのパフォーマンスをアップさせることも可能になりました。

いわゆる“再最適化”ですが、現在のように市場環境の変化が著しく速い環境下では、システムの売買ロジックの寿命がどんどん短期化してきていると言われており、システムの定期的な再最適化は必須のものとなってくるでしょう。

本セミナーはWVIで開発を行った225マイスターを元にして、システムの売買ロジックを再検証し、

さらに、システムの改良を行うためのセミナーです。

そして、システムは225先物からTOPIX先物も利用可能なものとして、

システムのプログラム変更を行います。

まず2007年に構築した225マイスターの売買ロジックをご紹介し、

さらにそのロジックを改良するための様々な検証結果をご報告します。

検証例は、この225マイスターに限らず、今後の皆さんのトレードに利用できるものとなるはずです。

【NEWマイスターの特徴】

- TOPIX、大証日経225(ラージ、ミニ)で取引可能

- 複数の戦略により、日中の売買チャンスを積極的に狙う戦略

- ロジック開示型

- 開示型は従来どおり100%ロジックを開示&解説マニュアル付き

- 高いプロフィット・ファクター

- 先導するリアルタイム指標によりトレードを行う

- 2007年12月からのリアルトレード成績あり

- ロスカットなどの設定変更が可能

■ イブニングセッション用の売買ロジック

さらに、日経225先物のイブニングセッションが23時30分まで拡大し、今後225先物市場の24時間化に向けてイブニングセッションのシステム・トレードも225先物トレーダーにとって必須のものとなると考えています。

225マイスターを元にした改良版システムのプログラムに加え、225先物のイブニングセッションの検証を行い、さらに海外株価指標を利用した225先物イブニングセッション用売買システムをご紹介します。

イブニングセッション用の売買ロジック

以前、パンローリング社のセミナーでイブニングセッションの検証やシンプルな売買ロジックの紹介を行わせていただいたことがある(『DVD 日経225イブニングセッションにおけるシステムトレード』)。

検証してみて分かることだが、日中(9時から15時10分)の取引時間帯と比較して、まだまだ、225先物のシステム・トレーダーの“手あかのついていない“時間帯であり、これから225先物におけるシステムトレードの優位性を発揮できる取引時間帯なのかもしれない。

さて、上記したとおり、様々なシンプルなエッジが、イブニングセッションの時間帯には眠っているようだ。

本セミナーでは、下表のエッジをご紹介しようと考えている。

これは、非常に簡単な売買ルールを一つだけ採用して、ほぼ毎日トレードした結果である(16時30分エントリー、イブニングセッションの引けで決済、ロスカットや利益確定等は入れていない)。日中の取引時間帯では、なかなかこれだけの優位性があっさりと出るケースは、ここ数年の225先物の市場環境から考えると少ないと言えるかもしれない。

(パフォーマンス測定期間はイブニングセッション開始時の2007年9月18日から2010年11月2日まで)

これにいくつかのシンプルなフィルターをかけることで、システムのパフォーマンスはさらに上昇する。

現在のイブニングセッションの傾向はある一つのコンセプトでまとめることが可能である。

よって、その方向さえ誤らなければ、フィルターは様々なものが考えられる。

例えば、海外指標を一つのフィルターとして入れたケースが下表である。上記した検証結果と同様に、エントリー時間は16時30分、イグジットは全てイブニングセッションの引けで行ったものとする。

システム構築例)

売買ルールはいたってシンプルであり、かつ、エントリーはイブニングセッションの開始前に判定できるので、自動売買によらず、手動による執行も簡単に行うことが可能である。また、イブニングの寄り付きでエントリーすることが可能なので、スリッページの発生を抑えることも可能となる。

このイブニングセッション用システムに関しても、

自動売買用のプログラムコード(ひまわり証券 トレードシグナル)を受講者の方々に配布します。

|