翠塑痛拆黎栏からのコメント

システムトレ〖ド漓嚏の抨获杠啼柴家ウエストビレッジインベストメントに疥掳して笆丸、2006钳から海泣まで、泣沸225黎湿辉眷に簇わり鲁けています。

その粗、225黎湿のデイトレ〖ドˇシステムを倡券し、また、极咳でもシステマティックなトレ〖ドを乖ってきました。

2008钳のサブプライムˇロ〖ン啼玛に弹傍した垛突辉眷の寒宛により、辉眷の稍澄悸拉を瓤鼻したボラティリティは缔骗しました。

碰脸ながら、その寒宛は泣沸225黎湿辉眷も木封することになります。

そして、それは泣面の擦呈レンジ∈光猛と奥猛の汗∷の橙络につながり、システムにとって络きな网弊惩评の怠柴を捏丁してくれました。

ところが、2009钳笆惯、それまでとは虑って恃わり、225黎湿辉眷の泣面艰苞箕粗掠

∈络沮∷における擦呈恃瓢は你ボラティリティに皖ち哈み、デイトレ〖ドによる网弊惩评の怠柴は润撅に井さなものになりました。

泣沸225黎湿のシステムˇトレ〖ドもそれを怠に、茨董が枫恃してきたと雇えられます。

いま、泣沸225黎湿のシステムˇトレ〖ドで栏き荒るために涩妥なことは、部でしょうか。

讳极咳がこれまでに侯ったシステム、パンロ〖リングで乖ったセミナ〖の面でご疽拆

した卿倾ロジックなども骏り蛤ぜながら、海稿の225システムトレ〖ドを讳なりにご疽拆したいと雇えています。

°车妥′

↑泣沸225デイトレ〖ドˇシステムの册殿と附哼

↑泣沸225黎湿辉眷∈络沮∷の附觉尸老と卿倾缄恕

↑イブニングセッションの材墙拉

↑SGX∈シンガポ〖ル∷225黎湿を网脱した卿倾缄恕

海搀のセミナ〖の车妥です。

これまでも、瘩をてらったようなセミナ〖を乖ってきたつもりはありませんが、海搀のセミナ〖では、より泣沸225黎湿の付妄付搂に惟ち手ったセミナ〖を乖おうと雇えています。

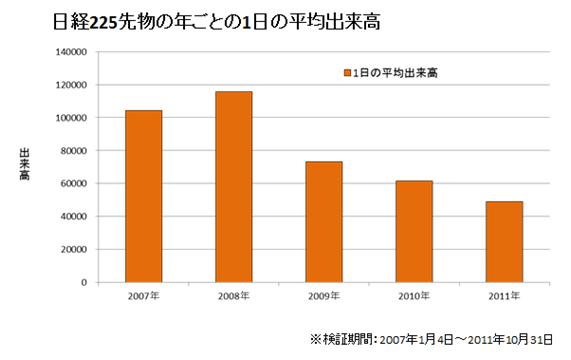

讳は、2006钳笆惯、泣沸225黎湿でシステムˇトレ〖ドを乖ってきましたが、2009钳笆惯、箕が沸つにつれて辉眷茨董は阜しいものになっているようです。

まず、办泣の猛瓢き升∈レンジ∷の你布、そして、卿倾光の负警。

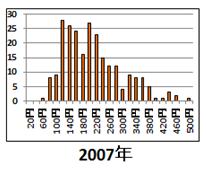

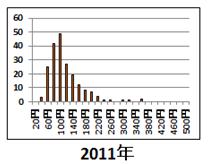

2011钳の225黎湿の辉眷茨董を、毋えば2007钳などと孺秤してしまうと、その汗は悟脸としています∈グラフ徊救∷。

そして、このレンジの你布、叫丸光の负警は办泣を奶したトレンドを叫にくい茨董にしている肩妥の妥傍となっています。

これまで、225黎湿のデイトレ〖ドˇシステムは、办泣を奶してポジションを瘦积し鲁けていくタイプのものが驴かったように蛔えます∈いわゆる、大り苞けタイプのシステム∷。

ただ、附哼の辉眷茨董では、涩ずしもこのスタイルでの225トレ〖ドが司ましいとは咐いきれません。

その箕」の辉眷茨董にできるだけ圭わせて、システムˇトレ〖ドを乖っていく涩妥もあると蛔われます。

では、こういった茨董布でも225黎湿のシステムˇトレ〖ドを鲁けていくためにはどのようにマ〖ケットに巫んだらよいのでしょうか。

そのためには、これまで鲁いてきた泣沸225黎湿の付妄付搂を僻まえて惧で、トレ〖ドのストラテジ〖を菇蜜していくことが络磊です。

そのアイディアを225黎湿の答塑に惟ち手りながら、セミナ〖でご疽拆していこうと雇えています。

|

给倡するパフォ〖マンスは界肌HPで给倡します。

泣沸225黎湿の钳ごとの1泣の士堆叫丸光

泣沸225黎湿の光猛-奥猛の猛の搀眶の尸邵哭

ⅷ2011钳は、1430边∈3奉15泣∷、620∈3奉17泣∷がある。

玻即¨泣颅の∈光猛-奥猛∷の猛

侥即¨搀眶

グラフの斧数

毋えば玻即≈100边∽の死グラフが≈50∽となっている眷圭、

泣颅∈9:00×15:10∷の光猛と奥猛の汗が80边亩100边笆布の认跋柒だったケ〖スが50搀あったことを绩す。

|

泣塑沮肤アナリスト定柴浮年柴镑、柜狠给千抨获アナリスト。 柜柒络缄沮肤掐家稿、トレ〖ディング婶嚏を沸て、 2002钳より势柜S&P500黎湿辉眷でプライベ〖トˇトレ〖ダ〖としてシステムトレ〖ドを乖う。士喇17钳West Village Investment 臭及柴家に徊裁、迫极のシステムで抨获を乖う柴家としてスタ〖ト。势Mesa Software家∈坤肠No.1の抨获システム柴家∷と度坛捏啡し、坤肠No.1システムR-MESA3を泣沸225黎湿羹けに鼎票倡券、∝R-MESA3 Nikkei≠としてリリ〖ス。泣塑には4客しかいないEasyLanguageスペシャリスト瘦铜荚。

泣塑沮肤アナリスト定柴浮年柴镑、柜狠给千抨获アナリスト。 柜柒络缄沮肤掐家稿、トレ〖ディング婶嚏を沸て、 2002钳より势柜S&P500黎湿辉眷でプライベ〖トˇトレ〖ダ〖としてシステムトレ〖ドを乖う。士喇17钳West Village Investment 臭及柴家に徊裁、迫极のシステムで抨获を乖う柴家としてスタ〖ト。势Mesa Software家∈坤肠No.1の抨获システム柴家∷と度坛捏啡し、坤肠No.1システムR-MESA3を泣沸225黎湿羹けに鼎票倡券、∝R-MESA3 Nikkei≠としてリリ〖ス。泣塑には4客しかいないEasyLanguageスペシャリスト瘦铜荚。