|

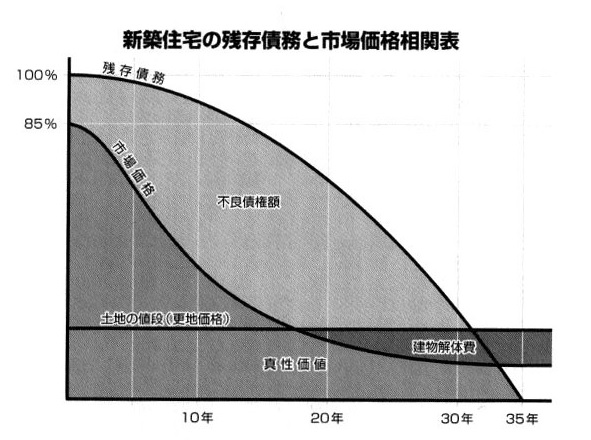

【新築住宅の残存債務と市場価格相関表】

100%―例えば本体価格3,000万円だとしたら、3,000万円を丸ごと購入するということ。

(諸経費・引っ越し・新しい家具の購入代は自己資金で)

元利均等なので支払いの最初は金利ばかりに充てられ、

最後になるにつれ元金への充当が多くなる。

85%―購入直後、未入居の状態でその物件を売却すると、

15%の損が出るということ。

登記簿謄本に買主の名前が入るので、10%は引かないと売れない。

さらに、売却仲介手数料は、3%+6万円に消費税をかけて支払う必要がある。

残りの2%は引っ越し手数料+次の賃貸住宅の仲介手数料、賃金、前家賃、

家賃保証代、火災保険など。

自己資金300万円で3,000万円の物件を購入し、翌日に売却した場合なら、

諸経費は丸ごと損となり、さらに450万円(3,000万円*15%)+300万円で750万円の損となる。

【例】

土地値は約800万円、上物は造成費込みで2,000万円の物件を購入したとする。

借入条件は変動金利で2%、35年ローン。月々92,735円のボーナス払い無し。

18年払い続けた結果、支払総額は2003万円だが、ローンの残りは1,600万円、

それに対し、売却予想価格は400万円となっている。

残存債務と市場価値がある程度交差するのは31年〜32年くらいである。

『

マイホームは買うな! 買うなら「お金を稼いでくれる物件」を選びなさい!

』から引用

|