|

|

|

『スイングトレードの法則

『スイングトレードの法則

2009年5月16日発売

ISBN 978-4-7759-7120-8 C2033

定価 本体3,800円+税

A5判 ハードカバー 約270頁

著 者 ティモシー・オード

監修者 長尾慎太郎

訳 者 関本博英

トレーダーズショップから送料無料でお届け

→電子書籍版はこちらからどうぞ

(新規タブでamazonのkindle版ページが開きます)

●マーケットのセンチメントを読むことによって、メジャートレンドが強気か弱気かや天底の時期を予測する

●マーケットの広がりと出来高、それにモメンタムの指標を併用して、タイムリーに売買シグナルをとらえる

●マーケットのメジャートレンドと同じ方向に進む最強のセクターを見つける

●その最強のセクターのなかで最高の銘柄を選ぶ

このほか、個別銘柄と株価指数の出来高を分析することによって、強気・弱気のセットアップを確認するいろいろなテクニックも紹介されている。こうしたツールを駆使すれば、ひとつだけのシグナルや直感、あるいは耳寄り情報などによるランダムなトレードではなく、マーケットが語りかけていることに耳を傾け、それと同調したトレードができるようになるだろう。マーケットで勝利するためのトレーディングプランについても、その手順を追ったステップがかなり詳しく述べられている。「メジャートレンドの判断→最も強いセクターの確認→そのなかの最高の銘柄の選択」といった彼のトップダウンアプローチを実行すれば、小さなリスクで大きなリターンを手にできるだろう。本書はその実践的な手引書である。

「リチャード・ワイコフの再来だ。私は1998年秋の株式暴落期にハムゼイ・アナリティクス社を立ち上げたが、そのときからずっとオードには注目している。そして彼のeメールのリポートは毎日読んでいるが、私の株価と出来高、それにセンチメント分析で抜け落ちているところを指摘するその洞察力にはよくハッとさせられる。こうした彼には私の著書『マスター・トレーダーズ(Master Traders)』の1章を書いてもらった。そして今回彼が書いたこの本には、素晴らしいチャートが数多く掲載されている。私は人の本を推薦するようなことはあまりしないが、この本だけは別だ。すべての真摯なトレーダーにぜひとも読んでほしいと思う」

――ハムゼイ・アナリティクス社の創設者兼『マスター・トレーダーズ』の著者のファリ・ハムゼイ氏「本書では真に実践的なトレーディングアプローチが示されている。株式投資家だけでなく、すべてのトレーダーが本書の素晴らしいトレーディングツールを活用できるだろう。とても読みやすい本書には、平凡なトレーダーから神業的なトレーダーにオードを変身させた秘訣が述べられている」

――センチメントレーダー・ドット・コム社のジェイソン・ゲッペルト社長「オードは21世紀の偉大な株式テクニカルアナリストのひとりだ。本書には個別銘柄と株価指数、金鉱株の卓越したトレーディングアプローチが示されており、真摯なトレーダーの必読書である」

――キャドベリー・アセット・マネジメントのゼネラルパートナー兼「キャドベリー・マーケット・タイミング・サービス」の発行者のクリストファー・キャドベリー氏

※ 本書に登場するオードボリュームのソフトウェア「Ord Volume Charts」は こちらに無料試用版がダウンロードできます。

監修者まえがき まえがき 謝辞 第1章 成功するトレーディングへの道 証券マンとして テクニカル分析への第一歩 マーケットの生徒 仕事と生活のインフラ整備 マーケットの時間枠 リチャード・ワイコフとの出会い 価格と出来高の関係 私のトレード手法 第2章 私のトレーディングアプローチ トレードの時間枠 トップダウンアプローチ メジャートレンドと歩調を合わせる 第3章 株価と出来高の物理学 オードボリュームによる売買シグナル 強気のセットアップ 結論 第4章 株価と出来高の関係 スイングにおける出来高の分析 出来高の比較によるギャップトレード 第5章 スイングの株価と出来高と1日の平均出来高のルールの併用 レグのオードボリュームとスイングの出来高のルールの併用 株価を動かす出来高とトレードの時間枠 長期と短期の時間枠チャートの併用 まとめ 第6章 「追い風に乗る」トレード手法 マーケットのメジャートレンドを見極める マーケットの広がりの分析 出来高の分析 モメンタムの分析 第7章 セクターと個別銘柄の分析――マーケットのセンチメントの大切さ セクターと個別銘柄の分析 投資家のセンチメントから株価の転換点が分かる まとめ――各種指標のコンセンサス 第8章 金鉱株――その長期見通し PRTGレシオ 金鉱株のエリオット波動分析 「サード・タイム・アップ」と出来高の分析 「シェークアウト」の分析 金鉱株の今後の予想 最後に 第9章 まとめ ステップ1――マーケットのセンチメントを読む ステップ2――マーケットのひろがり・出来高・モメンタムの分析 ステップ3――最も強いセクターを見つける ステップ4――最高の銘柄を選ぶ まとめ

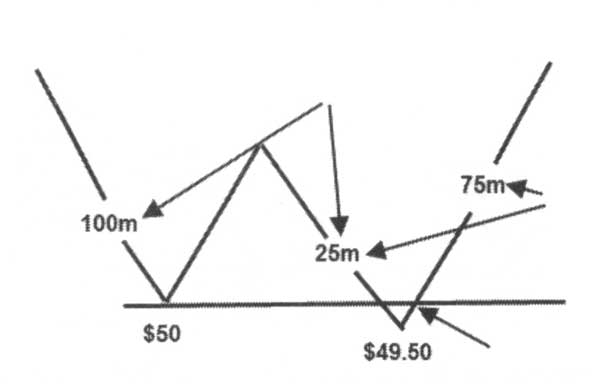

このときのオードボリュームは最初の下降レグに比べて75%も減少している。こうしたときは、前の安値(50ドル)よりも上で引けたときが買いシグナルとなる(一番下の矢印が買いポイント)。

この株のエネルギーがそれまでの下落から上昇に転じたことから、次の上昇レグのオードボリュームは急増している(前の下降レグ2500万株と比べ、その3倍の7500万株になった)。

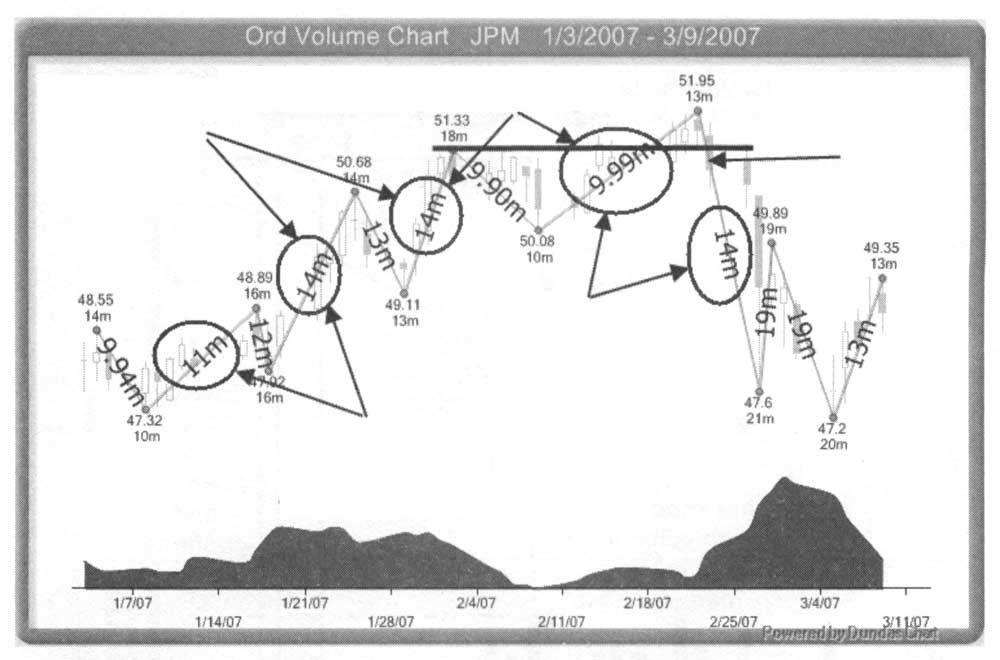

2007年2月後半に売りシグナルの出たJPモルガンチェースを見てみよう。

50.68ドルの高値に向う上昇レグのオードボリュームが1400万株と、前の上昇レグ(1100万株)に比べて増加したのは、上昇エネルギーが強まっているという強気のシグナルであり、株価はさらに上昇すると見られる。

次の高値(51.33ドル)に向う上昇レグのオードボリュームは、前の上昇レグと同じ1400万株である。50.68ドルの高値に向う前の上昇レグよりもオードボリュームは増えてはいないが、これは上昇エネルギーがまだ衰えておらず、株価の上昇がまだ続くことを示唆する強気のサインである。

しかし、51.95ドルの新高値に向う上昇レグのオードボリュームが999万株と、前の上昇レグ(1400万株)に比べて30%減少したことは、上昇エネルギーが3分の1ほど弱まったことを意味しており、これは弱気のサインである。

ところで、一般的にテクニカル分析は「アート」であると言われる。なぜなら、テクニカル分析の実践者にはマーケットの各局面に応じて臨機応変な解釈・対応が要求され、それはどこまで行っても完成するということはなく、ルール化することすら不可能であるからだ。すなわち、ここで言う「アート」とは「技術」という意味合いよりも、むしろ「芸」というものに近い。そして芸であればこそ、そのノウハウは考案した個人に帰属しており、普遍化・共有化されることがない。このために、私の見たところ、テクニカル分析について書かれる書籍は30年前のそれと現在のそれとを比べても内容的にはほとんど違いがない。現に著者も述べているとおり、本書も古(いにしえ)のリチャード・ワイコフのトレード手法にヒントを得て書かれている。

だが、ここで誤解しないでもらいたいが、その事実は何も本書の内容が陳腐化していることを意味しない。たしかに現在、機関投資家の世界ではテクニカル分析によって運用されるファンドは極々少数を除き、めったに見ることができないのが現実であるし、数理的なモデルを用いてトレードする最先端のファンドにおける運用手法においては個人的な芸の入り込む余地はほとんどなく、それらは純工学的・数学的なものである。 また、特にネット取引導入後に発生したアノマリーの多くは、旧来のテクニカル分析ではなく、メカニカルなシステムの利用によって享受することができるたぐいのものであった。しかし、狂乱にも近い騒がしい値動きが落ち着き、マーケットが元の静かな状態に戻ってみると、個人技に帰属する古典的なテクニカル分析に再び光が当たるようになったのである。

先端的な技術や理論がマーケットにおいて生まれ、それが一部の人々のみに使われて発展し、次第に一般の人々に知られるようになるまでには、おおむね30年くらいの歳月を必要とすると私は考えている。前述したような現代の先端的な運用手法は一般投資家の想像する範囲をはるかに超えている。それどころか機関投資家においてもそれらを理解できる人間はまれである。こうした技術が一般的に知られるようになるまでには、残念ながらまだ数十年はかかるであろう。 その観点からすれば、本書に解説されているような伝統的なテクニカル分析は、だれにでも理解し実践することが容易であり、無理なく個人のペースで「アート」を磨いていくことができる種類の手法である。そして、これこそが裁量によるトレードの楽しみのひとつなのである。

2009年4月

長尾慎太郎

今でも忘れられない出来事のひとつは、このリサーチ部門がテレダイン・テクノロジーズ(高性能電子部品・計測機器の販売大手)の長期見通しを弱気と評価したことがあった。そのときこの株式は何カ月間もだらだらと下げていた。私はこのリポートをこの株式を保有していた私の顧客のひとりに見せたところ、彼はそれを信じて自分の持ち株を手放した。それからわずか数日後にこのテレダイン株は上昇に転じ、それから1年以上も上げ続け、最終的には何と300%以上も上昇した。一体、証券会社のファンダメンタルズ分析の何が間違っていたのだろうか。

この証券会社では銘柄選択の唯一の基準はその企業のファンダメンタルズであると信じ切っていた。彼らはテクニカル分析などは袋から動物の骨を取り出し、それを地面に投げたときにどのように骨が落ちるのかによって銘柄を選択する祈とう師や呪い師のようなものだと思っていた。しかし、私がそのファンダメンタルズ分析リポートを自ら検証したところ、多くの場合にその株式の実際のトレンドとは正反対の評価をしていることが分かった。私はその結果に愕然とし、テクニカル分析による銘柄選択に方向転換した。それから現在まで、「ファンダメンタルズ分析」という言葉を聞くたびにゾッとするが、それは株価の底値圏ではその会社のファンダメンタルズが最も悪く、天井圏では最も良く見えるからである。

そのころから私は、著名なチャート分析家であるジョセフ・グランビル(移動平均線の使い方である「グランビルの法則」を考案)や『テクニカル投資の基礎講座』(パンローリング)の著者であるスタン・ウエンスタインのマーケットレターを読み始めた。私はそれらを何度もうなずきながら熟読した。「そうか、マーケットの方向と株価を決めるのは数字なんだ」。数学の教員免許を持っている私は真実を実証し、間違いを明らかにするのは数字であることがよく理解できた。私にとってもはやファンダメンタルズ分析は株価判断基準のひとつにすぎず、しかもすべての間違いの元凶であると思われた。

私は1980年ごろにコロラド州に引っ越し、私のテクニカル分析を評価してくれる証券会社で働き始めた。今思うと当時の私のテクニカル分析のレベルなどはまだつたないものだったが、おそらくその会社では最もハイレベルのアナリストであった。それから数年をかけて、私は株価の目先の天井と底を判断できるニューヨーク証券取引所(NYSE)のTICK指標によるトレード手法を開発した。これを使ってS&P100のオプションをトレードしたり、個別銘柄のオプション売買のタイミングを計っていた。

こうしたオプショントレードの好成績が評価され、私はオプション取引部長兼副社長に昇進した。1989〜1990年代初めにかけ、私はこのTICK指標によるトレード手法について、テクニカル・アナリシス・オブ・ストックス・アンド・コモディティーズ誌に何本かの記事を書いた。この短期トレード手法は今でも多くのトレーダーが使っており、時の試練に耐えるものであることが実証された。

話は少し前後するが、1980年代後半までに私はかなり有効にトレードできるレベルに達していた。そして私のマーケットレターである「ザ・オード・オラクル(The Ord Oracle)」を立ち上げた。それまでは何カ月間も連勝したり、かと思えば何カ月間も苦しむといったことの繰り返しだった。つまり、トレンドの方向に沿って短期のトレードをするときはうまくいくが、トレンドに逆行しているときは損失になるという単純な事実が理解できなかった。こうしたちょっとしたことを理解するのにも何年もかかった。1990年代半ばまでにマーケットで高い勝率を上げるにはマーケットのメジャートレンドを知り、その方向に沿ってトレードしなければならないことがやっと分かるようになった。今にして思うと、こんな単純なことを知らなかったがゆえに、何と多くの時間とお金、そしてエネルギーを浪費したのだろう。今ではおそらく何千というトレード手法が存在するが、マーケットの方向に沿ってトレードするかぎり、そのほとんどはうまく機能するのである。

本書で紹介するのは、「何だ、そういうことだったのか。もっと早く知っていたらなー」と思われるようなシンプルなトレードテクニックである。本書を読み進むにつれ、皆さんはその多くはマーケットの方向とトレードのタイミングに関する極めて常識的なアプローチであることが分かるだろう(マーケットの大勢トレードに沿ってトレードすることを私は「追い風に乗る」と表現している)。一方、本書では「オードボリューム(Ord-Volume)」という株価と出来高に基づく、個別銘柄と株価指数の新しいトレード手法も紹介している。それらはトレーダーの皆さんにとって興味あるものであろう。

トレーダーにとって最も難しいことは忍耐、すなわちマーケットのトレンドが自分の望む方向に来る時期を辛抱強く待つことである。これができれば、マーケットで大きな成功を手にできる。私は大きな代償を支払ってこうした忍耐力の大切さを学んだが、本書を読まれるあなたはその模索期を短縮してストレートにトレーディングの成功に向かうことができるだろう。

「ザ・オード・オラクル」(http://www.Ord-Oracle.com) ティモシー・オード

-<参考書籍>----------------------------------------------------------------------------------------------------

『テクニカル投資の基礎講座』――ティモシー・オードが影響を受けた個別株式のテクニカル分析の本

著名なチャート分析家であるジョセフ・グランビル(移動平均線の使い方である「グランビルの法則」を考案)や『テクニカル投資の基礎講座』(パンローリング)の著者であるスタン・ウエンスタインのマーケットレターを読み始めた。私はそれらを何度もうなずきながら熟読した。「そうか、マーケットの方向と株価を決めるのは数字なんだ」。

スタン・ウエンスタインの手法は、『ピット・ブル』の著者で、マーケットの魔術師の一人マーティン・シュワルツも参考にし、ニュースレターを購読している。

私はこれまで、証券マンとテクニカル分析を専門とするマーケットアナリストという二足のわらじをはいてきた。マーケットの詳細な分析と相当の努力、そして忍耐力、さらに少しばかりの運によってちょっとした成功を収め、「タイマー・ダイジェスト(Timer Digest)」(アナリストたちの直近52週間の予想がどれくらい正確だったのかを評価するリポート)のS&P500と金の部門ではほぼいつでも上位にランクされている。そして今では、(1990年にスタートしたS&P500とナスダック、金鉱株に関するニュースレターである)ザ・オード・オラクルの社長兼編集長・発行者である。

1980年代に証券マンとしてマーケットに足を踏み入れてから今日まで、私はいつでもマーケットの生徒として、いろいろな書籍やセミナー、ほかのトレーダーや顧客たちから多くのことを学んできた。皆さんも目と心をオープンにするならば、多くの教訓や経験を学ぶことができるだろう。そうしたことはトレーディングにとって大切なことであるし、人生をもおもしろくするだろう。

私は人口がわずか1万2130人というネブラスカ州ベアトリスという小さな町の農場で育った。1967年にハイスクールを卒業するとき、両親と私は学校の進路相談カウンセラーと将来の進路について話し合った。そのとき私はカウンセラーに「大学に進学したい」と言ったが、彼は両親に「大学に入ってもおそらく3カ月ももちませんよ。そんなドブにお金を捨てるようなことはしないほうがいいですね。それよりは陸軍に入って歩兵として鍛えられるのがベストの選択だと思います」と忠告した。ハイスクール時代の私の悪童ぶりを苦々しく思っていたこのカウンセラーが、私には鍛錬が必要であり、それには陸軍がぴったりだと考えているのは明らかだった。

しかし、私は大学に入り、きちんと3カ月以上勉強した。そして6年後の1973年に数学の教員免許を取得してネブラスカ大学を卒業した。大学でのこの6年間は短期的にはあまり大きな成果を生まなかったが、その後のテクニカルアナリストの仕事では実に役に立った。私が大学に入った1960年代ころは教師が不足し、そのため政府は経済支援策によって学生たちに教員免許の取得を奨励していた。その結果、多くの学生が教員免許を取って教師になったので、今度は一転して教師が過剰となった(何という変な政策だったのか)。

この時期には親が校長でもないかぎり、教師になるのは難しかった。そうしたコネのない私はネブラスカ州刑務所のカウンセラーとなり、そこで3年ほど働いた(このときの経験はおもしろかったが、本書のテーマとは関係がないのでこれ以上は語らない)。この仕事はおもしろかったが、もっと金になる仕事がしたかった。そうしたときに証券会社に入った仲のよい友だちのひとりが、そのメリットを詳しく語ってくれた。これを聞いた私は、「その仕事は僕にもできるな。農場で育ち、いつでも牛に囲まれた生活をしてきた僕は、ストック(stock)については何でも知っているから」と思った(「stock」には「家畜」という意味がある)。

私は意気揚々として友だちが働いていた証券会社とは別の会社と面接し、オマハでは大手に入る証券会社のひとつに入社することができた。そこでは研修と訓練のためにサンフランシスコに派遣され、全米証券業協会(NASD)のシリーズ7資格試験に無事合格し、公認の証券ブローカーとしてオマハで新しいキャリアのスタートを切った。

証券マンとしての仕事にはそれほど不満はなかったが、(投資勧誘の電話を何回したのか、その時間はどれくらいだったのか、休憩時間は10分それとも20分とったのか――など)すべての面で監視されるのが嫌だった。人から監視されないで仕事をしたいと思うようになった。そんなときほかの証券ブローカーと共同で事務所を使い、経費も自分持ちという独立契約証券ブローカーがいるということを知った。そうなれば自由に外出できるなど、仕事を管理されることは一切ない。ネブラスカ州のオマハにはそうした制度のある証券会社はなかったが、コロラド州にはいくつかあった。そこでマンションを売り払い、家財道具を荷造りして当地に引っ越し、全米で200ほどの独立契約証券ブローカー事務所を持つ証券会社に入った。

そこでも数年を経たずして副社長兼オプション取引部長となり、再び快適な生活を送れるようになった。この1970年代後半から1980年代の初めにかけての時期には、エリオットの波動論などのテクニカル分析やギャンのトレード手法がはやっていた(簡単に説明すると、エリオットの波動論とは相場の値動きは特定の波動のようなパターンになるというラルフ・ネルソン・エリオットのテクニカル分析の理論。W・D・ギャンは著名な株式・商品トレーダーで、時間と価格に基づいて相場の方向を予測した)。エリオット波動論とギャンを知った私はがぜんテクニカル分析に大きな興味を持ち、何しろ勉強し始めたばかりなのでそれほどレベルは高くはなかったが、その当時ではテクニカル分析にかけてはほかのトレーダーよりも頭ひとつぬきんでていた。大学で数学を専攻した私は教職に就くことはなかったが、そこで学んだことはその後のキャリアアップに大きく貢献してくれた。

私はこのほかに、ロバート・プレッチャーやジョセフ・グランビルなどのマーケットレターをいくつか購読していた。そこで推奨されたトレード手法にはあまり興味はなかったが、どのようにしてマーケットの強気や弱気を判断するのかを知りたかった。その当時の私のレベルでは、いろいろなチャートはランダムに引かれたラインにしか見えず、そこに深い意味があるということは理解できなかった。そのときのトレーディングは私にとって、あらゆる方向から風が吹き付ける切り立った岸壁に立って、ふらふらと足場がぐらついているようなもの、一言で言えばストレス以外の何物でもなかった。トレードミスがなく何とか数連勝したかと思えば、その後の連敗でそれまでの利益を全部吐き出し、また一から出直しといったこともよくあった。

しかし、われわれのオフィスの数人の証券ブローカーが私のトレード手法に興味を示し、そのトレーディングアイデアをみんなで共有しないかと言ってきた。そこである日の大引け後に応接室で集まり、ほかの証券ブローカーたちにタイムリーにそのアイデアを提供するサービスの方法やその名称について話し合った。その結果、この新しいサービスは「ティモシーのタイムリーなティップス(Timothy's Timely Tips)」と名付けられ、私の留守番電話にアクセスしたときに音声を流すことになった。つまり、毎日の大引け後に私が留守番電話にマーケットのコメントやトレードの仕方などを吹き込んでおき、ブローカーが電話をかけてくると「こちらは〜です」と始まり、このサービスを受けられる仕組みである。この音声サービスの長さは1分間としたので、マーケットのコメントも1分以内にまとめなければならなかった。

このときまでに、私はこの証券会社ではテクニカル分析の専門家であるとみなされていた(私のトレーディングに関するかぎり、実際にはとてもその名に値するほどのものではなかったが)。その間もずっといわゆるテクニカル分析の聖杯を求めて研究を重ねていた。ちょうどこのころ、私はとてもきれいな女性とめぐり合った。彼女はこの証券会社の事務部門で、顧客の売買注文の確認作業をしていた。しかし、彼女との最初の出会いはあまり愉快なものではなかった。ある日のこと、彼女のカウンターに行って電信送金を頼んだところ、彼女からは「私はあなたの個人秘書ではありません」という拒絶の返事が返ってきた。「私はこの会社の副社長です」と言ってもう一度電信送金を頼んだが、「社長の許可がなければできません」と再び断られてしまった。そこで社長の許可をもらい、やっと送金を終了した。こうしたちょっとギクシャクした出会いのあと、われわれはよく社内のあちこちで顔を合わせた。数カ月後には仲のよい友だちになり、次第に愛し合い、約1年後に結婚した。

1980年代半ばごろ、私のいた証券会社は他社に買収され、われわれ独立契約証券ブローカーはその会社の社員となった。しかし、その後に経営陣が変わり、私は職を失った。このとき妻は妊娠しており、私は世の優しいパパと同じく、何としても妻子を食わせていかなければならなかった。そこで親戚から5000ドルを借り、主にS&P500のトレードを始めた。これまでに培ったすべての知識とテクニックを総動員して、集中的にトレードを繰り返した。

-<参考書籍>----------------------------------------------------------------------------------------------------1988年までに私は親戚からの借金をすべて返済したが、マーケットの研究を続けていたので、経済的にはまだそれほど楽ではなかった。ところで1980年代後半になると、価格をベースとする指標(MACD、移動平均線、エリオットなどの波動論、RSI、ストキャスティックスなど)が主流となってきた。私はこれらの指標を詳しく検証したが、一貫して勝てるようなものは見つからなかった。まったく反対の売買シグナルを出すものが半々となることもあった。

ティモシー・オードが暗唱できるほど繰り返し読み込んだのが、

『マーケットのテクニカル百科 入門編』『マーケットのテクニカル百科 実践編』

人生のなかで、最もテクニカル分析にレベルアップしたときだった。

---------------------------------------------------------------------------------------------------------------

そうした検証を繰り返した結果、私はトレーダー兼マーケットアナリストしてその後の人生を大きく決定する重大な認識にたどり着いた。すなわち、将来の相場の方向を知るには価格だけをいくら詳細に分析してもダメだということである。その手始めとしてニューヨーク証券取引所(NYSE)のTICK指標を使って相場の方向を定量化してみた。この指標は直近の取引価格よりも高い(いわゆるアップティック)銘柄と安い(ダウンティック)銘柄数の差を指標化したもので、短期売買にはかなり効果的である。このTICK指標によるトレードで、私は1988年には全米トレーディングコンテストのオプション部門で第4位に入賞した。

このTICK指標を具体的に説明すると、例えば、ザラ場でアップティック銘柄が1000、ダウンティック銘柄数が500だったとすれば、TICK指標は+1000−500=+500となる。私はこの指標を「買われ過ぎ・売られ過ぎ」を判断する物差しとして使った。つまり、短期的にアップティック銘柄数がかなり多くなると目先の天井、その反対にダウンティック銘柄が多くなると目先の底が近いと判断する。この指標を見ていると株価は特定の時間帯にある方向に大きく動くことが分かる。すなわち、(アップティック銘柄が多くなる)天井圏では投資家たちが一斉にドアに駆け込み、(ダウンティック銘柄が多くなる)底値圏ではわれ先にと投資家たちがドアから外に出ようとする。

私のトレード手法とは、かなり多いアップティック銘柄を伴って株価が目先の一番天井から二番天井を付けたあと、アップティック銘柄数が減少する、いわゆる「弱気のダイバージェンス(Negative Divergence)」になったときは売るというものである。こうした状況は二番天井での買いエネルギーが低下していることを意味しており、その後の株価はかなりの確率で下落する。一方、底値圏で株価が上昇するときはこれとほぼ反対の状況であり、そのときはダウンティック銘柄数が最大になったあとに株価は上昇に転じ、それ以降にこの安値がどのように試されるのかが、その後の株価の方向を決定する。もしもこの前の安値を試すときにダウンティック銘柄が少なくなれば、それは強気のダイバージェンスとなり、株価は上昇に向かう。私はこのトレード手法に磨きをかけ、1990年にはこのTICK指標を使った「ザ・オード・オラクル(The Ord Oracle)」と呼ばれるオプショントレードのマーケットレターサービスを立ち上げた(1991年、1992年、1996年にはテクニカル・アナリシス・オブ・ストックス・アンド・コモディティーズ誌にこのトレード手法に関する記事を書いた)。しかし、NYSEのTICK指標を使ったこの手法は短期のトレードではかなり効果的だったが、もっと大きなトレンドをとらえることはできなかった。

この時期にはわが家にも大きな出来事があった。将来のマイホーム建設予定地として、1989年にネブラスカ州リンカーンの郊外に25エーカー(約3万坪)の土地を購入したのである。ザ・オード・オラクルを立ち上げた1990年当時、私はコロラド州のアパートで仕事をし、毎日の大引け後にこのマーケットレターをファックスで900人の顧客に送信していた。このころはまだインターネットは広く普及していなかったが、それからまもなくオンラインデータのサービスが急速に広がった。

私のテクニカル分析はそれ以降も進化を続け、1991年に刊行されたスティーブ・ニソン著『ジャパニーズ・キャンドルスティック・チャーティング・テクニックス(Japanese Candlestick Charting Techniques)』は私をとりこにした。この本には1〜2日の強気と弱気のパターンが示されており、これまでのTICK指標とこのローソク足のチャートパターンを併用することにより、私のトレードの勝率は飛躍的に高まった。例えば、株価が二番天井を試すときにTICK指標に弱気のダイバージェンスが現れ、ローソク足でも弱気のパターンが出たら売りシグナル、その反対に最初の安値が試されるときにTICK指標に強気のダイバージェンス(Positive Divergence)が現れ、ローソク足でも強気のパターンが出現したときは買いシグナルとなる。

1993年に私たちはネブラスカ州リンカーンに引っ越し、新居が完成するまでの数カ月間は2つの部屋しかないアパートで暮らした。ひとつの部屋には椅子と机を置いて私の仕事場とし、もうひとつはベッド付きの娘専用の部屋とした。妻と私は13インチの小さなテレビのあるリビングルームにマットレスを敷いて寝た。数カ月後に再び片付けなければならないことを考えて、家具類はほとんど持たなかった。それでもこうした生活は快適だった。近くに友だちもまだいなかったので、自分たちだけですべてをこなした。母が80キロほど離れたところにいたので、また行き来するようになった。

ザ・オード・オラクルも順調で、私たちの生活も着々と完成に近づき、気分も高揚していった。1993年後半に新居に移り、椅子とテーブル、銀器などの食器類も備えた。新居は約3万坪のほぼど真ん中に建て、周りには木も花も植えなかった。その後、約6000坪に芝生を植え、残りの土地を近くの農家に貸した。それから数年間に防風林として約300本の木を植え、納屋も建てた。そのほか、私の趣味としていろいろなものを植えたり、建てたりした。また、新居には株式データを入手するための約2.5メートルの衛星受信機を設置した。1990年代半ばになるとインターネットが急速に普及し始め、私のオフィスでも証券会社と同じレベルの情報が入手できるようになった。私はまだ証券ブローカーを続けており、ザ・オード・オラクルの利益は次第にその収入を上回るようになったが、それでも二足わらじは脱がなかった。

1990年代後半になっても私のTICK指標によるトレードは順調で、さらに磨きがかかってきた。1998年10月にはTICK指標で大底が確認できたので、ザ・オード・オラクルの読者に対してコールオプションの買いを推奨した。それらのオプションの一部はそれからわずか数カ月間で400%以上も値上がりした。こうしたこともあって私のテクニカル分析にはさらに注目が集まり、このマーケットレターサービスの読者はさらに増えていった。1999年にはタイマー・ダイジェストのS&P500トレード部門では第三位にランクされた。それ以降、私はS&P500と金のトレード部門ではよくベスト10入りしている。

-<参考書籍>----------------------------------------------------------------------------------------------------

ティモシー・オードがオードボリュームの開発に大きな影響を受けた、リチャード・ワイコフの価格と出来高の分析に基づくトレード手法は、以下の「ワイコフ3部作」でマスター可能です。

No.1 『板情報トレード』――ジェシー・リバモアも使ったテクニカル分析!トレンドフォローの原点

No.2 『スイング売買の心得』――スーパートレーダーが肌身離さぬ戒律!相場の呼吸を読む

No.3 『相場勝者の考え方』――頼らない!迷わない!一流の判断力を養う!!トレーダーとして生きるために

---------------------------------------------------------------------------------------------------------------

私は先に長い時間枠の動きが短い時間枠の動きを決定すると言ったが、トレードで成功するにはたとえ短期のトレードでも、長期のトレンドと同じ方向に沿ってトレードすべきである。これがトレードの勝率を向上させるカギである。

私は1930年代にワイコフが開発したトレーディングルールのいくつかを刷新したり、また改良・単純化することによって、価格と出来高に基づく新しいトレード手法を作り上げていった。その新しいルールのいくつかはまだ公開していないが、それが個別銘柄や株価指数、または出来高を伴うどのようなトレード商品にも有効であることが分かれば、マーケットのフォースが向かう方向を知ることによって、大きな自信を持ってトレードに臨むことができるだろう。

1980年代後半に開発したNYSEのTICK指標によるトレード手法はそれまでのテクニカル分析をレベルアップさせ、私は短期トレーダーとして成功した。そしてワイコフの価格と出来高に基づくトレード手法をマスターすることで、長期のトレーダー兼投資家としても成功することができた。今の私にとって価格だけに基づくテクニカルツールはどのようなものでも無意味であり、リスクも大きすぎる。価格と出来高が切っても切れない関係にあることが分かると、価格というものが需要と供給のフォースを反映したものであることがよく理解できる。

ある株式が一定の価格で取引されているというのは、需要と供給がその価格を形成したのである。供給とは売り方であり、彼らが株式を売ればそれは出来高となって表れる。需要とは買い方で、彼らが株式を買えばそれも出来高となって表れる。これが価格決定の基本的なメカニズムである。もしも供給より需要が多ければ、価格は押し上げられるが、需要より供給が多いと価格は下がる。このように需要と供給が価格を形成する。NYSEのTICK指標はこうした出来高と類似した特徴を持っているので、TICK指標から出来高の分析に移行するのはそれほど難しいことではなかった。テクニカル分析については多くの本が刊行されているが、出来高の重要性について語っているものは少ない。したがって、トレーダーや投資家の多くも出来高の正しい利用法を知らないのである。

もしもメジャートレンドが上向きであれば、その方向に沿った最も強いセクターを見つけ(トレンドが下向きのときは最も弱いセクター)、それからそのセクターのなかのベストの銘柄を選ぶ(こうしたメジャートレンド→最も強いセクター→最も有望な銘柄――といったトップダウンアプローチについては以下の各章で説明していく)。

マーケットのメジャートレンドを見極めると言うととても難しそうに思われるが、本書ではそれに関するいくつかのテクニックを紹介する。また、ここ数年間に高いパフォーマンスを上げたセクターを例に、最強のセクターの見つけ方も説明する。こうしたアプローチを実行していけば、トレードの勝率はかなり向上するだろう。マーケットのメジャートレンドとその方向に沿った最強のセクターが分かれば、この2つが購入した株式の価格を押し上げてくれるので損失の可能性はかなり低くなるはずだ。こうしたトップダウンアプローチでロングサイド(買い)についたときは、四六時中トレードしている必要はない。メジャートレンドとそのセクターが上向きのときは買いだけ、下向きのときは株価が上昇に転じるまで静観していればよい。つまり、マーケットとセクターのトレンドが自分にとって有利なときだけトレードすればよい。

私がトレーディングとテクニカル分析に足を踏み入れたころは毎日が冷や汗もので、心休まるときがなかった。しかし、リアルタイムのトレードという多くの場数を踏むことによって、私は多くのことを学んだ。私にとってそれはレベルアップするための唯一の道だった。私のトレーディングという旅が安楽なものであったら、おそらく今のような規律のあるテクニカルトレーダーにはなれなかったであろう。

成功するトレーディングに至る私の道のりは穴ぼこだらけであった。もしも皆さんのトレーディングの道もそうであるとしても、どうか心配はしないでください。トレードを始めて25年がたった今、私は皆さんにトレーディングというこの旅はトライするに値するものであると断言します。本書では成功するトレーディングに向かう旅の途中で私が得たものや発見したものを詳しく公表します。諺にもあるように、トレーディングとは目的地ではなく人生の旅であり、しかも必ず報われる旅である。マーケットのトレンドを見極めるためのいっそう確かな方法を求めて、テクニカル分析という私の旅はまだまだ続いている。どうか私のこの旅にお付き合いください。

出来高・価格分析の完全ガイド |

板情報トレード |

スイング売買の心得 |

相場勝者の考え方 |

マーケットのテクニカル百科 実践編 |

魔術師リンダ・ラリーの短期売買入門 |

相場心理を読み解く出来高分析入門 |

マーケットのテクニカル秘録 |

テクニカル投資の基礎講座 |

ピット・ブル |

バーンスタインのデイトレード入門 |

スイングトレード入門 |

フルタイムトレーダー完全マニュアル |

高勝率トレード学のススメ |

シュワッガーのテクニカル分析 |

ページのトップへ

ページのトップへ