|

|

|

発行書籍一覧 > ウィザードブック一覧 > ← 214 →

著 者 ウィリアム・N・ソーンダイク・ジュニア

監修者 長尾慎太郎

訳 者 井田京子

トレーダーズショップから送料無料でお届け

ウォーレン・バフェット

(バークシャー・ハザウェイ)

トム・マーフィー

(キャピタル・シティーズ・ブロードキャスティング)

ヘンリー・シングルトン

(テレダイン)

ビル・アンダース

(ゼネラル・ダイナミックス)

ジョン・マローン

(テレコミュニケーションズ)

キャサリン・グレアム

(ワシントン・ポスト)

ビル・スティーリッツ

(ラルストン・ピュリーナ)

ディック・スミス

(ゼネラル・シネマ)

優れたCEO(最高経営責任者)とはどのような人たちなのだろうか。たいていの人は「業界に深く通じた経験豊富な経営者」のような定義を思い浮かべるだろう。あるいは、今日のいわゆる有名CEOの資質から、カリスマ性、巧みなコミュニケーション力、自信に満ちた経営スタイルなどを挙げるかもしれない。しかし、企業経営で本当に大事なことは何なのだろうか。何をもってCEOの並外れたパフォーマンスと言えるのだろうか。それは、株主の長期リターンである。

本書は直観には反するが爽快な1冊だ。著者は、成功した投資家としての知恵を駆使して8つの会社とその経営者を細かく分析し、そのパフォーマンスを明らかにしている。本書で紹介する8人の個性的なCEOの会社は、株価の平均リターンがS&P500のそれを20倍以上上回っている。つまり、8人にそれぞれに1万ドルを投資していれば、25年後にはそれが150万ドルに増えたことになる。彼らの名前は知らなくても、彼らの会社は聞いたことがあるだろう――ゼネラル・シネマ、ラルストン・ピュリーナ、ワシントン・ポスト、バークシャー・ハサウェイ、ゼネラル・ダイナミクス、キャピタル・シティーズ・ブロードキャスティング、TCI、テレダイン。本書は、個性的なリーダーたちがこれほど桁外れのパフォーマンスを上げる助けとなった特徴と手法――彼らの一貫性と執ようなまでの合理性――を紹介していく。

「アウトサイダー(破天荒な者)」たちは謙虚で、気取らず、だいたいは質素で、ウォール街やマスコミを避け、新しい流行の経営方法には手を出さない。その代わりに、彼らには彼ら自身と彼らの会社を成功路線に乗せるための共通した特徴がある。収益や売り上げ成長率ではなく、1株当たりの価値を上げることにレーザー光線のように集中すること、資本と人材を配分する並外れた才能があること、報告利益ではなくキャッシュフローが企業の長期的な価値を決めるという信念を持っていることなどである。 長年にわたる調査と経験に基づいて、著者は会社を経営したい人やそこに投資して桁外れの利益を上げたい人たちに、驚くべき物語と、そこから得られる教訓と、素晴らしい選択肢を披露している。

原文:バークシャー・ハサウェイ2012年次報告書(PDF)

本書に登場する8人は、日本では知名度が低いものの、同業他社を圧倒して

企業を成長させた凄腕経営者たち。大物投資家ウォーレン・バフェットも

自らが経営するバークシャー・ハザウェイ社の2012年次報告書のなかで、本書を

“資本配分に秀でたCEOについての傑出した本”と紹介しています。

8人の優れた経営者たちに不思議と共通するのが、いわゆる

カリスマ経営者とは異なる、謙虚で節約家、マスコミ嫌いな人物像と、

自社株買いを好み、配当を出さないことでした。

本書によると、経営者のもっとも重要な仕事=資本配分には、

事業投資、買収、配当、負債返済、自社株買いの5つ。

たとえ業績は同じでも、経営者の資本配分のさじ加減が違えば、

株主の長期利益は違ったものになります。

自社株買いは、発行株数が減り、一株あたりの価値が増えます。

また、配当を払う代わりに事業に再投資することは、税金面からみても

結果的に株主のもつ価値を最大化します。

ウォーレン・バフェットがなぜ、雪だるまのように資産を増やせたのか。

投資家脳をもった経営者の「資金管理」が学べる一冊ではないでしょうか。

掲載されました

『ほん の きもち です 2022』文化通信社

SOMPOホールディングスCEO 櫻田謙悟様の選書として

『破天荒な経営者たち』の書評が掲載されました。(2021年12月)

資本配分をどうするかが最重要であり、これを実践する判断力と肝力が重要だという示唆が得られる。

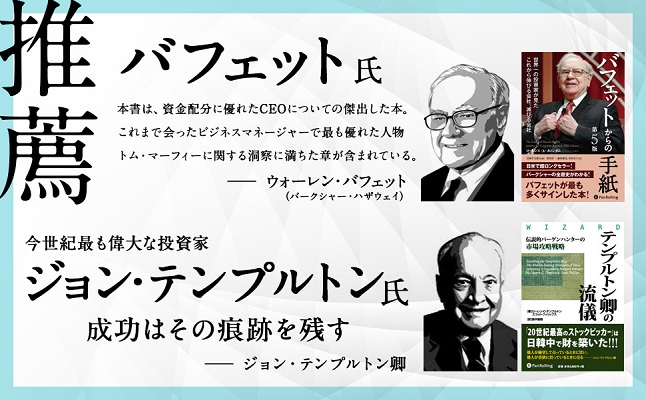

バフェット氏に推薦されました

ウォーレン・バフェット氏から株主の手紙で、本書が紹介されました。

本書は、資金配分に優れたCEOについての傑出した本。これまで会ったビジネスマネージャーで最も優れた人物トム・マーフィーに関する洞察に満ちた章が含まれている。

2019年上場の経営者オススメのビジネス書

ツクルバ代表取締役CEO 村上浩輝様より、2019年に読んだ最高のビジネス書としてご紹介いただきました。

「この50年間で最高のCEOは誰だろうか」という問いに答える形で執筆された1冊。本書によればCEOの仕事は資本配分であり、資本配分は投資なので、すべてのCEOは資本配分者と投資家を兼ねることになる。

日経新聞

2014年7月15日付の「日本経済新聞」朝刊で本書が紹介されました。

2014年7月15日付の「日本経済新聞」朝刊で本書が紹介されました。

経営で大切なのは何か。米国で投資ファンドを運営するウィリアム・ソーンダイク氏は著書『破天荒な経営者たち』の中で、「事業を効率的に運営し、そこで得た現金をうまく使うことだ」と簡潔に指摘する。

Forbes で紹介されました

“ザ・アウトサイダーズ”(邦題 『破天荒な経営者たち』) が米Forbesにて

紹介されました。ヘッジファンド運用者のビル・

アックマンが「これまで読んだなかで一番の投資本」と推薦しています。

掲載記事: “How 'The Outsiders' Became One Of The Most Important Business Books In America.”(2014年5月8日 Forbes)

目次

監修者まえがき

序文――シングルトン村

序章――知的な因習打破

第1章 リターンの永久機関――トム・マーフィーとキャピタル・シティーズ・ブロードキャスティング

第2章 複合企業の型破りな経営者――ヘンリー・シングルトンとテレダイン

第3章 企業再生――ビル・アンダースとゼネラル・ダイナミクス

第4章 急流のなかで価値を創造する――ジョン・マローンとテレコミュニケーションズ

第5章 後継者は未亡人――キャサリン・グレアムとワシントン・ポスト

第6章 公開LBO――ビル・スティーリッツとラルストン・ピュリーナ

第7章 同族会社の最適化――ディック・スミスとゼネラル・シネマ

第8章 CEOは投資家――ウォーレン・バフェットとバークシャー・ハサウェイ

第9章 急進的な合理主義――アウトサイダーの考え方

エピローグ――応用例とチェックリスト

謝辞

付録――バフェット・テスト

注釈

参考文献

The Outsiders : Eight Unconventional CEOs and Their Radically Rational Blueprint for Success by William N. Thorndike, Jr.

「まれに見る盤石な経営理念を実践する8人のCEOと、彼らにまつわる興味深いエピソードを紹介した1冊。本書で紹介している考え方は、経営者にとっても投資家にとっても、行くべき方向を示してくれる北極星となってくれるだろう。彼らが切り開いた道をたどって成功を収めてほしい」――マイケル・J・モーブッシン(『偶然と必然の方程式』[日経BP社]の著者)

「株主のために富を生み出すことがCEOの究極の試金石ならば、本書に登場するCEOたちはそのチャンピオンと言える。名前を聞いて意外に思うかもしれないが、彼らの型破りの手法からは価値ある戦略を学ぶことができる」――ウォルター・キーチェル(『経営戦略の巨人たち』[日本経済新聞出版社]の著者)

「本書に登場する経営者は、それぞれの目的に集中し、長期間活動しなくても経営陣に報い――トラブルをわざわざ抱え込まない――素晴らしい機会が巡ってきたときにはそれを素早くつかみ取るための準備を整えている。これは極めて効果的かつ優れた戦略だ」――トーマス・A・ルッソ(ガードナー・ルッソ&ガードナー、パートナー)

「並外れたパフォーマンスを上げたいリーダーとこれからリーダーを目指す人や、企業資本の最高の管財人とタッグを組みたい投資家が必ず読むべき本」――メイソン・ホーキンズ(サウスイースタン・アセット・マネジメント会長兼CEO)

著者らの挑戦的な試みの結果、驚くべき事実がいくつも明らかになった。まず、こうしたアウトサイダー(異端者)のCEOたちの経営には共通点があった。つまり、優れた経営というのは定式化でき、だれにでもまねすることが可能だということだ。ここで最も重要なことは、期待収益率が高い選択肢に優先して資本を投入するということである(具体的な方法と詳細については、本書のなかで丁寧に解説されている)。

こうした方針はオペレーションズリサーチの観点から経営を見れば至極当たり前のことなのだが、それが実行できるCEOは非常に少ない。著者らの研究はアウトサイダーのCEOの経営のほうがむしろ正統であり、ほかのCEOのほうがデタラメであることを示している。彼らの多くは、組織全体や株主にとって合理的な選択をするのではなく、単なる思い込みやバイアスにとらわれて局所最適化を行う。限定合理性の陥穽である。

ところで、私は長年運用の仕事をしてきて、企業の多くが配当を出すのを不思議に思ってきた。ほかの投資手段よりも収益率が高いと思うからこそ株を買っているのに、配当金が出るたびに再投資する手間も税金もかかるし、はなはだ迷惑である。経営者は資本を有望な事業に使ってカネを稼ぐのが仕事なのに、株主に現金をつき返してくるのは責任放棄ではないのか? この疑問を以前に何人かの経営者にぶつけてみたが、明確な回答は得られなかった。そのナゾがようやく解けたのは、ウォーレン・バフェットが書いた年次報告書を読んだときである。

本書は投資の教科書というよりは優れた経営指南書である。もしこれを投資本として読むならば、まさに本書に出てくるCEOのように考え投資活動を行えばよい。自らアウトサイダーになることをいとわなければ成果は約束されている。

二〇一三年一二月

長尾慎太郎

「あなたの実績があなたなのだ」――ビル・パーセル(アメリカンフットボールの史上最強のコーチ)

「成功はその痕跡を残す」――ジョン・テンプルトン卿

この五〇年間で最高のCEO(最高経営責任者)はだれだろうか。

ほとんどの人は「ジャック・ウェルチ」と答えるだろうし、その理由も明らかだ。ウェルチは、GE(ゼネラル・エレクトリック)というアメリカを代表する企業のひとつで一九八一〜二〇〇一年の約二〇年間、CEOを務めた。そして彼の在任中、GEの株主は年率二〇・九%という素晴らしい利益を手にした。もし彼がCEOに就任したときにGEに一ドル投資していれば、後継者のジェフ・イメルトにCEOの座を譲ったときには、それが四八ドルにもなっていたのである。

ウェルチは、積極果敢なマネジャーであると同時に、社内を統括する達人でもあった。彼が社内をくまなく歩き回るのは伝説となっていた。遠くの部署でも頻繁に訪れ、幹部を常に格付けし、事業部間を配置転換させ、「シックスシグマ」「TQM」(総合的品質管理)などといった風変わりな名前を付けた全社的な戦略構想を打ち出した。また、精力的かつ好戦的な性格で、ウォール街やマスコミとも積極的にかかわった。彼は、注目を浴びることに慣れており、GEのCEO時代にはフォーチュン誌の表紙を何回も飾った。そして引退後も、後継者のパフォーマンスを含めたさまざまな発言で見出しをにぎわせ、議論を呼んでいる。また経営に関する二冊の著作があり、やはり好戦的な『忌憚なき意見(Straight from the Gut)』(『わが経営』[日本経済新聞社]の原題)という題名が付いている。

この悪名高い経営方法と素晴らしいリターンの組み合わせによって、ウェルチは事実上、ある種の経営手法――社内を積極的に監視し、ウォール街と定期的に交流し、株価に重点を置く手法――の基準になった。しかし、彼は過去五〇年で最高の経営者なのだろうか。

絶対に、ノーだ。

その理由を理解するためには、CEOの能力を正しく測るための新しくて明確な方法について考える必要がある。CEOもプロスポーツの選手と同じように極めて数量的な戦いをしているにもかかわらず、野球の投手やアイスホッケーのゴールキーパーの防御率とか、外科医の合併症発生率のようにパフォーマンスを測定するための一般に認められた基準がひとつもない。業界紙が厳格な基準で選んだ成績優秀者を発表しているわけでもない。

その代わりに、マスコミは大きくて有名な企業、例えばフォーチュン一〇〇社などに注目するため、その経営者がビジネス誌の表紙を飾ることになる。マスコミはだいたいにおいて企業の収益や利益の成長率に注目する。ただ、この数字は企業の一株当たりの価値の増加を示していても、売り上げや収入や従業員数の増加といったCEOの偉大さを示すバロメーターではない。例えて言えば、スポーツ・イラストレイテッド誌が最も身長の高い投手や体の大きいゴールキーパーだけを表紙に起用するようなことなのである。

パフォーマンスを査定するために重要なのは絶対的なリターン率ではなく、同業他社やマーケット全体と比較したリターン率なのである。CEOの偉大さを評価するために必要な数字は三つしかない。在任中の株価の年間リターン率(複利)と、同じ期間の同業他社のリターン率、そして幅広いマーケット(通常はS&P五〇〇を参照する)のリターン率である。

そして、このとき重要なのは背景で、特に在任期間の最初と最後の影響は大きい。ウェルチが就任したのは、一九八二年後半から二〇〇〇年初めまで続いた歴史的な強気相場の始まりとほぼ一致していた。それによって、この時期のS&P五〇〇の年間平均リターン率は、長期平均の約二倍に当たる一四%という高い値になっていたのだ。同じ二〇%のリターン率と言っても、このような時期と、途中で何回か厳しい弱気相場に見舞われた時期では、まったく意味が違うのである。

野球の例で説明しよう。ステロイドが蔓延していた一九九〇年代半ばから後期には、年間本塁打二九本というのは、普通の成績だった(トップ選手は六〇本以上打っていた)。しかし、一九一九年にベーブ・ルースがうち立てた二九本は一八八四年以来の新記録で、野球史に残る快挙であり、近代のパワー野球の始まりだった。ここでも、重要なのはその背景なのである。

CEOのパフォーマンスを評価するときにもうひとつ重要な点は、同業他社のCEOと比較して評価することで、ぜひ同じ業界のさまざまな会社と比較してほしい。ブリッジと同じで、同じ業界で競っている企業はたいてい似たような手札を持っているため、長期的なパフォーマンスの違いは外部要因よりも経営力の違いによるところが大きくなる。

ここで鉱業界の例を見てみよう。同じ金鉱会社のCEOでも、金相場が一オンス当たり一九〇〇ドルを超えて天井を打った二〇一一年に務めた人と、四〇〇ドルを割り込んだ二〇〇〇年に務めた人のパフォーマンスを比較することはできない。たとえ金鉱会社のCEOでも、金の価格を支配することはできないからだ。彼らは、マーケットから与えられた手札を使って株主のためにできるかぎりのことをするしかない。そのため、パフォーマンスを査定するときには同じ時期に同じ条件で経営している同業他社のCEOと比較するのが最も参考になる。

もしCEOが同業他社とマーケットの両方を大きく上回るリターンを上げていれば、その人は「優れた」経営者と言える。その意味では、在任中のS&P五〇〇の三・三倍のパフォーマンスを上げたウェルチは紛れもなく優れたCEOだった。

ただ、そんなウェルチでもヘンリー・シングルトンに比べれば、足元にも及ばないのである。

今日では少数の投資家や専門家にしか知られていないが、ヘンリー・シングルトンはCEOとしては変わった経歴を持つ驚くべき人物だった。彼は世界的にも有名な数学者で、目隠ししてチェスができ、MIT(マサチューセッツ工科大学)で電気工学の博士課程在学中に同校初のコンピューターを設計した人物でもある。第二次世界大戦中には、「消磁」技術を開発し、この技術は連合軍の艦船が敵のレーダー探知を避けることに貢献した。一九五〇年代には、慣性誘導システムを開発し、これは現在でもほとんどの軍用機や民間航空機で使われている。彼は一九六〇年代初めにテレダインという複合企業を設立し、そこで歴史上最も優れたCEOのひとりとなった。

一九六〇年代の複合企業は、現代のインターネット銘柄のような存在で、その多くが上場していた。しかし、シングルトンは非常にまれな方法で複合企業を経営していた。彼は、だれも行っていないころから積極的に自社株買いをして、結局九〇%以上を手に入れた。これによって配当をする必要がなくなり、報告利益よりもキャッシュフローを強化することができるようになった。また、同社の運営が分権化されていたことはよく知られているが、一九七〇年代と一九八〇年代のNYSE(ニューヨーク証券取引所)で株価が最も高い銘柄だったにもかかわらず、けっして株式を分割しなかった。アナリストやジャーナリストと話すのを嫌い、フォーチュン誌の表紙に登場することもなかった彼は「スフィンクス」と呼ばれていた。

シングルトンは因習打破主義者で、彼が選んだ特異な手法はウォール街やマスコミからよく批判されたり、驚かれたりした。しかし、懐疑派を無視したことは結局は正しかった。テレダインよりも名前が知られている同業他社でも長期リターンは平均一一%程度で、これはS&P五〇〇を多少上回る程度だからだ。

それに対してテレダインは、シングルトンが経営していた約三〇年間で投資家に二〇・四%という驚くべきリターン(年率複利)をもたらした。もし一九六三年に彼に一ドルを投資していれば、彼が会長を引退した一九九〇年には厳しい弱気相場だったにもかかわらず、それが一八〇ドルに増えていたのである。ちなみに、もしこの一ドルをさまざまな複合企業に幅広く投資していれば、同じ期間で二七ドル、S&P五〇〇ならば一五ドルにしかならなかった。シングルトンは、指標の一二倍という驚くべきパフォーマンスを上げたのである。

つまり、私たちの成功の定義で計れば、シングルトンはジャック・ウェルチよりも優れたCEOと言える。単純に彼の数字が優れているからだ。しかも、一株当たりのリターンがマーケットや同業他社よりも高いだけでなく、それをより長い期間(二八年間、ウェルチは二〇年間)続け、その間には長くて厳しい弱気相場が何回もあった。

シングルトンの成功の元は、テレダインが独自の急成長事業を持っていたことではない。彼とライバルたちとの違いは、資本の配分という重要だが多少謎めいた分野に精通していたことにある。資本配分とは、株主のリターンが最高になるように企業の資源を配分していくことである。ここで資本配分の意味と、なぜそれがこれほど重要で、これにたけたCEOがあまりいないのかについて少し説明しておきたい。

CEOとして成功するためには、二つのことをうまく行う必要がある。事業を効率的に運営し、そこで得た現金をうまく使うことである。ほとんどのCEO(および彼らが書いたり読んだりしている経営書)は前者、つまり事業の運営に力を注いでいる。もちろんこれは重要だ。しかし、シングルトンが最も注目したのは後者だった。

CEOには、資本の使い方について基本的に五つの選択肢((1)既存の事業への投資、(2)ほかの事業の買収、(3)配当、(4)負債の返済、(5)株の買い戻し)があり、資本を調達するためには三つの選択肢((1)社内のキャッシュフロー、(2)債券の発行、(3)株の発行)がある。これらの選択肢をツールのセットだと考えてみてほしい。株主の長期的なリターンは、CEOがこのなかのどのツールを使い、どれを避けるかという判断に大きく左右される。簡単に言えば、業績は同じでも、資本配分が違えば、株主の長期利益はかなり違ったものになる。

基本的に、資本配分は投資なので、すべてのCEOは資本配分者と投資家を兼ねることになる。ところが、CEOにとって最も重要なことかもしれないこの役割については、トップクラスのビジネススクールでさえ教えていない。ウォーレン・バフェットも、この重要な任務に万全な態勢で臨んでいるCEOは少ないと言っている。

企業のトップの多くは、資本配分のスキルを持っていません。ただ、彼らの力不足は驚くことではないのです。社長になる人は、販売や製造や技術や管理など何らかの分野で優れていたり、なかには社内の駆け引きがうまかったりしたことでその地位まで上り詰めた人が多いからです。しかし、CEOになれば新しい任務として資本配分の決断を下す必要に迫られます。ところが、これは重要な仕事であるにもかかわらず、彼らの多くはまったく経験がないし、簡単に極められることでもありません。大げさに言えば、才能のある音楽家の最後の舞台がカーネギーホールでの演奏ではなく、FRB(連邦準備制度理事会)の議長に指名されたような感じです(注1)。

この経験のなさは、投資家のリターンに直接的かつ重要な影響を及ぼす。バフェットは、このスキルのギャップによる影響について、「毎年、自己資本の一〇%の利益を内部留保する会社でCEOを一〇年間務めれば、その人は運転資本の六〇%以上の使い方を判断してきたことになります」(注2)と指摘している。

シングルトンは資本配分に精通していた。彼の配分の仕方は同業者のそれとは大きく異なっていたが、それが株主の長期リターンを大きく押し上げていた。彼は、テレダインの資本を厳選した企業の買収と、大規模な自社株買いに集中的に配分していた。一九八〇年代末まで新株の発行を抑制し、頻繁に借り入れを行い、配当金を支払わなかったのである。一方、ほかの複合企業は正反対の配分戦略を用いていた――積極的に株を発行してその資金で買収を行い、配当金を支払い、自社株買いは行わず、借り入れはあまりしなかった。簡単に言えば、彼らはテレダインとは異なるツールを使って異なる結果を得ていたのである。

もし資本配分をさらに広い意味で資源の配分と考えて人材開発まで含めれば、シングルトンはそこでもまったく違っていた。特に、彼は組織の極端な分権主義を信奉しており、本部はごく少人数で運営し、運営責任と権限を事業部の部長に集中させていた。これは、本部に副社長やMBAを修得した幹部をたくさん置いている同業他社とはかなり違う手法だった。

結局、調べを進めていくと、過去五〇年間で最も優れた実績を上げた本当に偉大なCEOたちは、みんなこのような資源の配分を行っていた。実際、彼らの手法は不思議なほどシングルトンと似ていたのである。

一九八八年、ウォーレン・バフェットは、コロンビア大学経営大学院の伝説の教授であるベンジャミン・グレアムとデビッド・ドッドが提唱したバリュー投資の原則に専念して素晴らしい実績を上げている投資家に関する記事を書いた。グレアムとドッドの型破りな投資戦略は、企業の資産価値を控えめに査定した価格よりも大幅に安くトレードされている株を買うよう推奨している。

桁外れの投資リターンと、グレアムとドッドの原則の強い相関性を示すために、バフェットは架空の全国コイントス・コンテストの例え話を使っている。このコンテストでは、二億二五〇〇万人のアメリカ人が一日一回コイントスに一ドルを賭ける。負けた人は脱落し、勝った人は獲得金額を翌日の賭け金とする。二〇日後、二一五人が勝ち残り、それぞれが一〇〇万ドルを少し超える金額を獲得している。バフェットは、この結果は偶然の結果であり、参加者が二億二五〇〇万匹のオランウータンでも同じ結果になると指摘している。そのうえで、彼は面白い見解を述べている。

しかし、もし残った二一五匹のオランウータンのうちの四〇匹がネブラスカ州オマハの特定の動物園のオランウータンだということが分かったら、何かあるに違いないと思うだろう。……そして、科学的な裏づけがないか調べる。例えば、珍しいガンの原因を分析していて、モンタナ州の小さな鉱山の町で四〇〇人の患者がいることが分かれば、その地域の水や、患者の職業や、ほかの条件に強い関心を持つだろう。同様に、投資の世界におけるコイントスの勝者を調べれば、かなりの人数がグレアム・ドッド村という小さなインテリの村から来ていることが分かるだろう(注3)。

もし歴史家のローレル・ウルリッヒが言うように、「行儀が良い女性が歴史を作ることなどめったにない」ならば、従来型のCEOがマーケットやライバルを大きく引き離すこともないだろう。投資の世界と同じで、経営の世界にもコイントスで桁外れの圧勝を収める人はあまりいない。しかし、もしそれを成し遂げた人たちを並べてみると、当然ながら彼ら自身が因習打破的だということが分かる。

本書で紹介する傑出した経営者たちは、マーケットが上げているときも下げているときもさまざまな業界――製造業、メディア、防衛、消費財、金融サービスなど――で会社を運営してきた。また、彼らの会社は規模も成熟度も多岐に渡っている。どの会社も流行の簡単にまねできる小売り方法を採用していたわけでも、ライバルにはない知的財産といった優位性を持っていたわけでもないが、それでもライバルを大きく上回るパフォーマンスを上げていた。

シングルトンと同様、彼らも独自の、ほかとは著しく違う手法で事業を運営し、同業他社やマスコミから大いに意見されたり疑問詞されたりしていた。そして面白いのは、彼らがそれぞれ独自にその手法を生み出したにもかかわらず、結局みんな同じような因習打破的手法に至っていたことである。言い換えれば、彼らの因習打破主義にはパターンがあり、これは桁外れのリターンと極めて相関性が高い成功の青写真なのかもしれない。

彼らは、普通のCEOとは別の世界で経営しているように見える。彼らは小さくて知的な村の住人で、そこには共通の原則と世界観がある。私は、この世界をシングルトン村と呼ぶことにした。この村の選び抜かれた住人たちは、次のことを特によく理解している。

面白いことに、彼らの因習打破主義は、地理的にも強化されているケースが多い。彼らの多くが、ボストンやニューヨークといった金融の中心地を外れた地――デンバー、オマハ、ロサンゼルス、アレキサンドリア、ワシントン、セントルイス――で事業を運営している。この距離が、ウォール街の常識という騒音から彼らを隔離する助けになっている(アメリカ北東部に拠点を置く二人のCEOにも、特徴のない地域を好むという共通点があった――ディック・スミスの会社は郊外のショッピングモールの裏手だし、トム・マーフィーの会社はマンハッタンと言ってもミッドタウンのかつて住宅地だったところで、ウォール街からは六〇ブロックも離れている)。

シングルトン村の住人であるアウトサイダーCEOたちは、性格にも興味深い共通点がある。彼らはだいたいにおいて質素で(伝説になっている人も多い)、謙虚で、分析的で、控えめだ。彼らは家族を大切にし、子供の学校行事のために早退することもよくある。そして、CEOの社外向けの顏という役割があまり好きではない。彼らは、商工会議所でスピーチをしたり、ダボス会議に出席したりしない。ビジネス雑誌の表紙を飾ることもめったにないし、経営に関する助言的な本を書くこともない。騒がしくもないし、何かを売りつけようともしないし、なれなれしくもないし、カリスマオーラも放ってもいないのだ。

彼らは、スティーブ・ジョブズやサム・ウォルトンや、ハーバート・ケルハー(サウスウエスト航空)やマーク・ザッカーバーグなどといった有名CEOとはかなり違っている。この種のCEOは天才肌で、ビジネス界のアイザック・ニュートンであり、ニュートンのリンゴのように飛び抜けて強力なアイデアを熱狂的とも言える集中力と決断力で実現させた。ただ、天才たちの状況や環境はそれぞれが異なっており、彼らの仕事ぶりから得られる教訓もほとんどの企業幹部にとってそのまま応用できるものではない。

一方、アウトサイダーCEOたちはウォルトンやケルハーのようなカリスマ性もなければ、ジョブズやザッカーバーグのようにマーケティングの天才でも技術の天才でもない。実際、彼らの環境は、アメリカの典型的な企業幹部のそれと非常に似ている。ただ、彼らの上げたリターンは平凡とはほど遠い。図P.1と図P.2が示すとおり、彼らはS&P五〇〇の二〇倍以上、同業社の七倍以上のパフォーマンスを上げたのである。本書では、彼らがどのようにしてこれほどのリターンを上げることができたのかを詳しく見ていく。そのためには、ウォーターゲート事件のディープ・スロートが示唆した「カネの流れを追え」に従って、アウトサイダーCEOたちが株主のリターンを最大にするために下した主要な決断と、今日の経営者や起業家にも有効な教訓を詳しく見ていくことにする。

序文――シングルトン村

「たぐいまれな経営者にはいくら支払っても払いすぎということはありませんが、そんな人はめったにいません」――ウォーレン・バフェット

関連書籍

市場ベースの経営

マンガ ウォーレン・バフェット

バフェットの経営術

バフェット合衆国

麗しのバフェット銘柄

バフェットからの手紙

ウィザードコミックス

トレーダーズショップ 日本最大の投資家向け専門店

Copyright (C) Pan Rolling, Inc. All Rights Reserved.