|

|

|

『EVトレーダー

『EVトレーダー

|

パスカル・ウィラン氏 インタビューも掲載

|

2009年9月12日発売

ISBN 978-4-7759-7124-6 C2033

定価 本体5,800円+税

A5判 ハードカバー 約454頁

著 者 パスカル・ウィラン

監修者 長尾慎太郎

訳 者 井田京子

パスカル・ウィラン

原書 |

2001年4月9日、株価表示が小数点化されて株価の単位が16分の1ドルから1セント単位に変わったとき、テクニカル分析の革命が始まった。表示変更の目的は一般投資家に株価変動を理解しやすくすることだったが、実際にはマーケットの見通しを悪くし、一部では株価操作を促すことになったとも言われている。

投資家やトレーダーがインサイダーやプロの相場師の犠牲にならないためには、彼らの動きを察知するテクニックを使うしかない。本書で、ウィランはマーケット操作を見分けてより賢いトレーダーになるための新しくて画期的なテクニカル分析ツールを紹介している ウィランの3つの新しいツールであるEV(エフェクティブボリューム)とER(エフェクティブレシオ)とAB(アクティブバウンダリー)は、マーケット参加者の行動や予想される反応ではなく、彼らが実際に用いている戦略的な動きを基にしている。これらのツールは、大口プレ−ヤーやインサイダーの動きやトレーダーの期待、そして需給の平衡がどのように展開していくのかを教えてくれる。また、株主の期待利益から株の価値を評価し、過去のデータを基にして明確な目標値を策定し、大口プレーヤーやインサイダーがいつ仕掛けたり手仕舞ったりするかを察知したり、株価が上昇や下落したときの需給バランスを分析してトレンドが近いうちに転換するかどうかを分析したりできる。

ウィランは各ツールを詳しく説明したあと、これらを用いた具体的なトレード戦略を示すとともに、良いトレードの基礎である「価値ある銘柄の発掘」「正しい買いトリガーの選択」「仕掛けたあとのトレード管理」などについても明らかにしている。また、成功したトレードやダマシのシグナルや空売りなどの具体例も載せている。

マーケットで繰り返し行われている情報漏えいや株価操作の目的は、ほかの人よりも有利に立つことにある。このようなマーケットでトレードを続けていくためには、何かが起こったときその情報を人よりも早くつかまなければならない。本書では、だれでもニュースが発表されるよりも前にトレードできる画期的なテクニカルツールが明らかになっている。

――アレキサンダー・エルダー博士(『投資苑』シリーズ著者)

※『投資苑3』では、パスカル・ウィランのインタビューが掲載されています。

「ウィラン氏は、価格と出来高を使った株価分析の新しくて強力な手法を発見し、『エフェクティブボリューム』と名づけた。出来高分析を学んでいる人は、ぜひ本書を読んでほしい。長い間、出来高分析を研究している私から見ても、この手法は非常に素晴らしいと自信をもって言える。そのうえ本書は株価分析にとどまらず、セクター分析にも取り組んでトレード計画を完成させている。マーケットを動かす勢力について関心があるのならば、本書を読むべきだろう」

――ティモシー・オード(『スイングトレードの法則』著者)

「本書で紹介されているオリジナルのアイデアが非常に気に入っている。エフェクティブボリュームの指標やそれを使ったダイバージェンス分析はポートフォリオ管理に有効だと思う。実は現在、当社の技術者たちがこのエフェクティブボリューム分析を当社独自のアルゴリズムに組み込む作業を進めている」

――ビル・カラ(『レッスン・フロム・ザ・トレーダー・ウィザード』の著者兼『カラズ・トレーダー・ウィザード・インベストメント・レポート』の編集責任者)

自己資金のみを運用している個人トレーダー。本書で紹介したツールを使ってトレーディングを行っている。1983年にベルギーのルーバン・カトリック大学(工学部テレコミュニケーションズ専攻)を卒業後、1987年からは東京の電気通信大学大学院で応用数学の修士号を修得し、その2年後にはベルギーのブリュッセル自由大学で経営学の学位を修得した。本書で紹介したツールの一部は、アレキサンダー・エルダー博士の『投資苑3』のなかのウィランの章で紹介されている。エフェクティブボリュームに関するさらなる情報は、著者のサイト(http://www.willain.com/ とhttp://www.effectivevolume.com/)を参照。著者の連絡先の電子メールアドレスは「info@willain.com」

・推薦図書

◎この順番に読むことをお薦めする。

1.「The Four Pillars of Investing: Lessons for Building a Winning Portfolio」 by William I. Bernstein

――まずは「資産配分」という総括的な見通しを理解する必要がある。本書は、現金、証券、不動産など、どの分野に資産の何割を配分するのかについて判断するうえで大いに役立つ。収益率を比較し、専門のマネージド・ファンドよりも多様なインデックス・ファンドを薦めている。

2.『オニールの成長株発掘法』

2.『オニールの成長株発掘法』

銘柄選択の戦略について把握する。

3.『プロの銘柄選択法を盗め!』

3.『プロの銘柄選択法を盗め!』

第3ステップでは、自分が選んだ銘柄を分析する。バランスシートの読み方に慣れていない人は必読。自分の力で銘柄分析ができるようになるだろう。

4.『投資苑2』

4.『投資苑2』

次に読むのがエルダー博士のテクニカル分析の本。仕掛けと手仕舞いの戦略、そしてマネーマネジメントの方針の立て方を理解する。

5.『投資家のためのマネーマネジメント』

5.『投資家のためのマネーマネジメント』

最後に、数学好きの人、勝利の戦略をすでに見つけた人は、このマネーマネジメントの本を読めば、自分の手法を最適化して、リスクを軽減しつつ資金を最大限に増やすことができるだろう。

|

監修者まえがき まえがき――アレキサンダー・エルダー 謝辞 はじめに――革命はすぐ目の前で起こる

パート1 これまでのテクニカル分析を変えるツールセット第1章 エフェクティブボリューム――マーケットへの窓口トレーダーのための秘密の新ツール――トレーディングの仕組みとマーケットプレーヤーの概要マーケットを動かす出来高 エフェクティブボリューム EVの実践的な計算例 分離出来高の算出方法 トレードを向上させるために大局で判断する 従来のツールとの比較 EVで学んだこと

第2章 株価と出来高――アクティブバウンダリー指数安く買う従来の基準による「安い」 トレンドは存在するのか 祖母はいつも正しい 数学好きのために――ABの算出方法 ABについて学んだこと

第3章 出来高と株価が乖離するときEV――弓1張で2本の矢を撃つ株価トレンドとEVトレンド 株価と出来高のダイバージェンス分析 ダイバージェンス分析の例 最適な分析窓の設定の仕方 トレードのない1分枠 ダイバージェンス分析のまとめ

第4章 需要と供給――トレーディングのカギ需給の平衡ファンドの戦略 ファンドと市場操作 供給分析のまとめ

パート2 トレード戦略第5章 パフォーマンス――リスク・リターン・バランストレード戦略利益の最適化 リスクを最適化する リスク調整済みパフォーマンスの測定――シャープレシオとバークレシオ 本章のまとめ

第6章 自動トレードシステムトレードシグナルを出すトレード戦略 まとめ

パート3 ボーナスセクション第7章 マーケットは一方通行ではない――空売り戦略空売りの「ティックテスト」ルール本書で紹介したツールを使った空売り まとめ

第8章 マーケット分析とセクター分析マーケットはいつ割高になるのかセクター分析 まとめ

結論これまでの復習なぜ自分の手法を公開するのか マーケットは操作されているのか 次は何をすべきか 最後に

データ提供者

|

さて、すでによく知られているように、一般的なテクニカル分析における欠陥は、それが価格や出来高といった情報に依拠している結果、だれがどういう意図でもって売買をしているのかという要素をほとんど考慮できていないことにある。価格や出来高といったデータはあくまでマーケットにおける値動きの結果(しかも一部の結果)であって値動きの原因ではない。ここで、マーケットの動きを決めるのはあくまでそこで売買する主体の行動の総計、つまり「だれがどういう売買をするのか」である。したがって、従来のテク二力ル分析はあまりにも断片的な情報のみに基づいている極端にデフォルメされた解釈なのである。

実際のマーケットでは、外見上は同じ値動きに見えたとしても質はそれぞれ状況によって異なっている。ここで重要なのは価格の動きそのものではなく、それがだれによって引き起こされた値動きかを正しく理解することである。そして観察された値動きが、もし個人投資家の売買によって引き起こされたものであれば逆張りすればよいし、反対にその値動きがスマートマネーによって引き起こされたものであればその動きに追随すればよい。したがって、価格と出来高だけから見れば区別がつかない場合でも、私たちは時に応じてトレンドフォローとカウントトレンドを切り替えなくてはならないのである。いにしえのテクニカル分析によるトレードルールはこの辺りのことをまったく無視してルールを策定しているために機能しない局面が頻発し、結局は廃れてしまったのである。

しかし、そういったなかにあっても、本書のウィラン氏のように、独自のアプローチによってマーケット内部の力学を解き明かすことで旧来のテクニカル分析の欠点を克服し、実際の運用に役立つまでに発展させようとする人たちも少なからず存在する。それらの試みは人によってさまざまであるが、ウィラン氏は数学者ならではの精緻な分析方法でもってそれに挑み成功を修めている。読者におかれては、本書に解説されている手法を精査することで、これまでにはない視点を獲得することになるだろう。そしてその努力は読者個々人のトレード技術を飛躍的に向上させるきっかけとなるにちがいない。

最後に、翻訳に当たっては以下の方々に心から感謝の意を表したい。翻訳者の井田京子氏は時間をかけて丁寧な翻訳をしてくださった。阿部達郎氏には手際のよい編集・校正を行っていただいた。また、本書が発行される機会を得たのはパンローリング社社長の後藤康徳氏の相場書発行に対する長年の努力のおかげである。今後とも良書を出版し続けてもらえることを願うものである。

2009年8月

長尾慎太郎

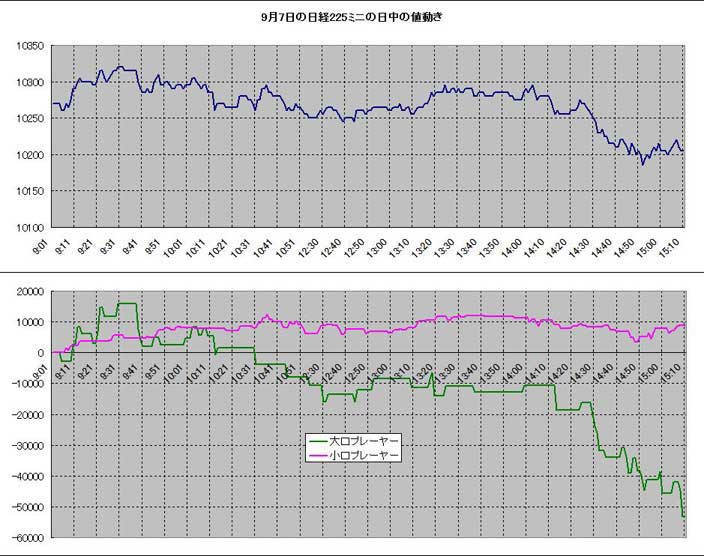

パスカル・ウィランは、安い市販のソフトウエアを使って、長いサラミソーセージをスライスするように1日の株価を1分ずつの断片に分けていった。そして、スライスごとにその間株価が上昇したか、それとも下落したかを調べ、変化がないスライスは破棄するという作業を行った。次に、毎日その日の1分間の平均出来高を算出し、毎分の出来高を平均以上と平均以下のグループに分け、それぞれについて上昇分の合計から下落分の合計を引いた。こうして2つの累積出来高のデータがまとまった。ひとつは平均以上の出来高をまとめた値で、もうひとつは平均以下の出来高をまとめた値だ。ウィランはそれぞれに、ラージ・エフェクティブボリューム、スモール・エフェクティブボリュームと名前をつけた。

彼は、平均以上の出来高を記録した1分が大口レードの影響を表していて、このラージ・エフェクティブボリュームが予想的価値を持つということを発見した。もし、大口トレードが株価を押し上げ、小口トレードがマイナスか中立という条件がそろえば、いずれ上方の反転が起こるし、大口トレードが株価を押し下げ、小口トレードは横ばいか買いなら、下方の反転の可能性が高いのだという。

ウィランは自分の手法について、マーケットを細胞レベルまで掘り下げ、単一細胞の動きから全体の動きを予想するようなものだと言っている。彼は、このエフェフェクティブボリューム(EV)という概念を『投資苑3』(パンローリング)のインタビューのなかで初めて明かしてくれた。本書は、それをさらに詳細に説明してある。

ウィランはさらに、アクティブバウンダリー(AB)という主要な概念も紹介している。彼の研究によれば、どの銘柄でもプロのトレーダーが比較的安定した株主になっていて、彼らは比較的安定した利益を上げているのだという。この株主たちの期待値を表したのがABだ。株主たちは、リターンが一定期間に期待値の上限に達すると、それ以上上がることを期待しなくなり、株価は下落に転じる可能性が高くなる。一方、株価が下げてリターンが減ると、次は上がるという期待が高まり株価は上昇に転じる可能性が高くなる。本書では、チャートを多用して、この概念を使った反転の見極め方を紹介している。また、EVとABに加えていくつかの概念を紹介するとともに、本書を「二度目に読むときのための、さらに複雑な例」まで用意してくれている。

ウィランには、群衆と距離を置いて通常受け入れられている概念に疑問を持ち、新しいアイデアを思いつくという極めてまれな能力がある。例えば、彼は私(エルダー博士)が考案した勢力指数を利用しながら、それなら弱さ指数もあって良いのではないかと考え、このオリジナルな概念の公式まで提案してきた。

本書は、ウィランの型破りなアプローチを豊富な例とともに紹介している。例えば、「みんなが売っているときに買え」というよく耳にする法則に関して、彼は次のように書いている。

筆者に言わせれば、これでは間違いなく破綻する。買うべきときは明らかに2つしかない。

1.みんなが買っているときに買う。ただし、トレンドの初期で買う。

2.売りが止まったら買う。つまり、株の供給が枯渇し、売りに出ている株がほとんどなくなったら買う。

本書を読むには、時間とエネルギーを投資しなければならない。ウィランのように、独自の考えを持つ人たちの多くは、ときには読者を置き去りにして先に進んでしまうこともある。この1年、彼は自分の研究を現在のマーケットに応用し、分析した結果を電子メールで何度も送ってくれたが、その概念を理解するのには少し時間がかかった。今後は読者からの電子メールが、彼のソフトウエアと分析をさらに多くの人が理解しやすいものにするきっかけになればと思う。本を出版するというのは、子供を生むようなものだ。そして、赤ん坊は自力で立てるようになるまで、手をかけて育てなければならない。

ただ、トレーダーとして成功するには、テクニカル分析だけでは足りないということも覚えておいてほしい。リスクを管理するためにはマネーマネジメントが必要だし、損益から学ぶためにはしっかりとした記録も欠かせない。

本書で紹介しているエフェクティブボリューム、アクティブバウンダリー、そのほかの概念は多くの真剣なトレーダーに受け入れられると思う。そしていつものように、早い段階で取り入れた人が、最大のリワードを得ることになる。

2007年12月(ニューヨーク市にて)

アレキサンダー・エルダー博士

今回、テクニカル分析に革命をもたらした変化は、株価表示の小数点化だった。2001年4月9日以降、トレーダーは株価を16分の1ドル単位(6.26セント)ではなく、1セント単位で扱えるようになった。目的は、株価変動を一般の人にも分かりやすくすることと(できればさらに多くの個人投資家を引き付けたい)、スプレッドコストを減らすことだった。しかし、この変化は機関投資家の動向に大きな影響を及ぼすことになった。これについては後述する。株価の小数点化は、マーケットの見通しを閉ざし、一部では株価操作を促すことになったとも言われている。ただそれと同時に、小数点化によってトレーダー動向を正確に探知することも可能になった。

本書ではひとつのツールではなく、革命的なツールセットのすべてを紹介していく。これらのツールは、マーケット参加者の動きを基にしているが、それは彼らの行動や予想される反応という意味ではなく、実際の戦術的な動きを基にしている。これらのツールは非常に強力なので、いずれ読者のお気に入りの株式トレード用プラットフォームにも組み込まれていくことになるだろう。

子供は、大人よりずっと速く新しい言語を習得する。大人の脳はすでに形成されていて(シナプスがつながっている)、それを変えるのは新しい配線を導入するより大変だ。同様に、本書もトレードの初心者のほうが実績あるトレーダーより理解しやすいのかもしれない。実績あるトレーダーは長年の経験によって行動が具体化し、パターンやチャートの形に無意識に反応するようになっている。その彼らに新しいアイデアを示すことは、定着することはないとは思うが、彼らのトレーディングシステム全体を危険にさらすことにもなりかねない。

しかし、もし自分のトレーディング方法が確定していなくて、毎日決まった時間になると自分の殻から出てきてトレーディングの神様に祈るようなタイプでもないなら、本書を楽しんでもらえるだろう。これから、思いがけない道を通って、まったく新しい株式トレードの全体像を紹介していく。

テクニカル分析を始めて以来、筆者はチャート作成と解釈というアートに畏敬の念を抱いている。チャートパターンの解釈に関しては、優れた本が数多く出版されている。そして、自分がチャートパターンを解釈しようとするときは、未完成の楽譜を前にして、どうしたらそれが完全なコンチェルトになるのか悩むアマチュア音楽家のような気分になる。テクニカル分析は、本物のアートに発展した。筆者はそれぞれのアートをマスターしたアーティストに出会うとき、本当にわくわくする。

しかし、残念ながら素晴らしいアーティストたちは、絶滅の淵に瀕している。コンピューター・トレーディングや、新しいツール(本書もそのひとつ)が登場したことで、従来のチャーティストは新しいテクニカル環境に適応していかざるを得なくなっている。実際、これに順応できないトレーダーにとって、マーケットは非常に辛い場所になるだろう。

本書ではまず、チャート解読の素晴らしいアーティストであるアレキサンダー・エルダー博士に感謝を述べたい。筆者がテクニカル分析に出会ったのは、博士の2冊の著書、『投資苑』『投資苑2』(共にパンローリング)に出会ったからだった。筆者もさっそくこの手法を用いたところかなりの利益が出たが、完全には満足できなかった。そこで、最初は博士の手法を改善しようと試みたが、すぐにゼロから始めることにした。そしていくつかの概念とツールを考案し、それらを基にしてあるトレーディング方法を開発した。これを技術論文にまとめてエルダー博士に送ったところ、アムステルダムで博士と会えることになった。実際に会うときは少し緊張した。博士は筆者の話を聞いてくれるのだろうか。このアイデアを気に入ってくれるのだろうか。博士の関心を引くために、筆者はこの手法が博士の手法を継続したものだと説明したが、実際には博士の本でテクニカル分析に目覚めたというだけで、内容はまったく新しい概念だった。最初の30分、筆者は博士に自分のツールを紹介した。博士も、ここはどうなっているのか、ここはどういう計算になっているのか、データはどのように入手するのか、などと質問をし、筆者は「あなたの本にもあるように……」「あなたの本で紹介している手法のように……」などと答えていた。しばらくすると、博士は私の顔を見て、低いバリトンで「ノーーー。これは独自の手法だ」と言った。幸運なことに、博士は筆者のツールを、医者が患者を診断するように、事実に基づいて検証してくれたのだった。

しばらくして、エルダー博士がベルギーに住む筆者を訪ねてくれたとき、博士は自分の手法にもっと誇りを持つべきだと言ってくれた。そして、技術マニュアルのような呼び方をやめて、そのものずばり「革命的手法」として、できるかぎり単純に説明すべきだと助言してくれた。それから本書の構成として、全体を単純化し、再構成することで分かりやすくし、どのような図をどのように示せばよいかも教えてくれた。筆者は博士に、それなら共著者になるべきだと言うと、再び「ノーーー。これは私の手法ではない。本のどこかに、『ありがとう、アレックス』と書いてくれれば、それで十分さ」という返事が返ってきた。

だからここで言う。アレックス、本当にありがとう。

●機関投資家の動向はどうしたら分かるのか、インサイダーは買っているのか、それとも売っているのか

●ニュースがあるとどうして分かるのか

●株はいつ割安で、いつ割高か

●なぜトレンドが存在するのか、トレンドはどこから来るのか

●需給の平衡とは何か

本書は、インサイダーの動向や大手ファンドの動向やトレーダーの期待や需給の平衡がどのように変化するのか、などといったことについて書いてある。また、いつ大手ファンドが参入していずれ新しい株価トレンドを設定するのか、トレンドを支持するためにはどのような購買力が必要か、そして、トレンドはいつ、何によって破綻するのかということについても書いてある。簡単に言えば、マーケットについて推測する代わりに、マーケットを読み取るための本だと考えてほしい。

従来のチャートは主に株価を基にしているため、非常に複雑だ。たったひとつの情報(株価)に基づいて判断を下すのは難しく、たとえ株価チャートがマーケットの情報をすべて含んでいると言われてもそれは変わらない。この複雑さは、良いトレーダーになりたければ身につけなければならない推測という作業にかかわっている。

多くの本では、大手ファンドを「スマートマネー」と呼んでいる。しかし、この呼び方は、個人投資家をスマート(賢い)ではないと言っているような気がして、筆者はどうしても受け入れられない。それよりむしろ、マーケットでは情報は漏れるもので、価格操作は習慣的な出来事だと言いたい。この漏洩と操作は、他人より優位に立つ目的で行われているが、筆者はこれをスマートだとは思わない。筆者が開発したツールを使っても、大部分の人が言うスマートにはなれないが、株価操作を見破ることはできるようになる。もしマーケットがもっとはっきりと見えるようになることで、トレーダーとしての腕が上がれば、それが賢くなるということではないだろうか。

マーケットには大口トレーダーと個人トレーダーの競争しかないとか、マーケットメーカーが株価を動かしているなどという意見には賛成できない。マーケットはもっとずっと複雑で、世界中からオンラインで接続するトレーダーは増え続けているし、トレーダーの半分はコンピュータートレードを行っているし、大口プレーヤーが反対方向にトレードしていることも多い。

ただ、これから紹介する新しいツールがマーケットを読むためのものであっても、常に、正確に、永遠に読めるわけではないということは覚えておいてほしい。マーケットは展開しているため、マーケット分析のツール(筆者のも含めて)もすべて進化していかなければならないと筆者は考えている。

第1章 エフェクティブボリューム――マーケットへの窓口 第1章では、筆者がエフェクティブボリューム(EV)と定義する1分ごとの小さな株価の変化について紹介する。これは、インサイダーや大口プレーヤーの戦略的な動向を探知するための優れたツールで、トレンド決定者や今後の株価変動の発見にも使える。また、出来高データを使う従来のツールとの比較も行う。

第2章 株価と出来高――アクティブバウンダリー指数 第2章では、株価トレンドを観察する。この指数は、各銘柄には比較的安定したアクティブトレーダーのグループがいて、彼らの自動トレーディングツールの売買戦略が大きく変化することはないという仮定の下、期待値のバウンダリー(限界)の範囲でトレンドをとらえることを目指す。株価は下限(期待値が最高)に達すれば上昇に転じる可能性が高くなり、上限(期待値が最低)に達すれば下落に転じる可能性が高くなる。

第3章 出来高と株価が乖離したとき 第3章では過去の株価トレンドとEVトレンドを比較して、銘柄ごとに高レベルの買い集め(アキュミュレーション)や売り抜け(ディストリビューション)を定義する。株価と出来高のボラティリティーの差を調整したあとのダイバージェンス分析は、非常に効果的な売買シグナルを示してくれる。そのあとは、アクティブバウンダリー(AB)とダイバージェンス分析を使ったトレーディングルールを組み合わせて構築したトレーディング戦略についても述べていく。

第4章 需要と供給――トレーディングのカギ 第4章では、マーケットの主要な勢力として、需給の平衡を詳しく見ていく。この研究が、供給分析ツールにつながっていく。このツールは、ある銘柄が売られる確率を、買値や、買ってからの期間や、買ってからの株価の推移に基づいて算出するもので、この供給分析ツールとEVツールを組み合わせると、需給の平衡を効果的に測定できる。この方法が勝つトレードにつながるということは、実践的な例を使って説明する。

さらにこの章では、ファンドが流動性の低い環境でトレードしているということを見ていく。これは、ファンドはその大きなポジションゆえに利益を上げるのが非常に困難だということを示している。最後に、マーケットは非常に効率的で、ファンドによる株価操作が起こる可能性は低いことについても述べる。このことからは、従来のファンドがマーケットを打ち負かすことはできないと結論づけることができる。

第5章 パフォーマンス――リスク・リターン・バランス 第5章では、トレード戦略のリスク・リターン・バランスを次の値で測定していく。

●リスク トレード戦略がポートフォリオに与える月別損失繰入額(MLT)の予想値

●リターン トレード戦略の年間期待リターン(YER)。優れたトレード戦略は、標準的なバイ・アンド・ホールド戦略よりYERが高い

また、仕掛けたトレードを管理するための目標値、損切り、時間指定のパラメーターについても見ていく。

第6章 自動トレードシステム 第6章ではまず、警告画面と表示画面を紹介する。この2つの情報画面は、株価が展開したことをトレーダーに警告してくれるもので、第1章〜第4章のまとめとも言える。

この章では、第1章〜第4章で紹介したツールを組み合わせたさまざまなトレード戦略も紹介する。このなかで、優れたトレード戦略の3つの柱の特性である価値の発見、正しい買いトリガーの選び方、仕掛けたあとのトレード管理について学んでいく。

第7章 マーケットは一方通行ではない――空売り戦略 第7章では、「ティックテスト」ルールを説明したあと、さまざまなツールを空売り戦略に応用する方法を紹介する。

第8章 マーケットとセクター分析 第8章では、ABツールを全般的なトレンドに応用して、マーケットが割高かどうかの判断材料とする方法を紹介する。そのあとは、EVツールの変形バージョンを使ったセクター動向の見方も学んでいく。

革命を迎える準備はできただろうか

株価の小数点化という革命は定着した。投資家やトレーダーがインサイダーや株価操作の犠牲にならない唯一の方法は、彼らの動きを探知するテクニックを駆使するしかない。本書で紹介したツールが将来広く使われるようになると考える理由はここにある。

本書で紹介する概念は、みんな非常に単純だ。数式は最初は複雑に見えるかもしれないが、実はほとんどが四則計算しか使っていない。大事なのは、その数式の意味で、それが何を測定し、どのように利用できるかということをぜひ理解してほしい。

ただし、トレードしているのは数式ではなく、トレーダーだということも忘れてはいけない。

投資苑 |

投資苑2 |

投資苑3 |

スイングトレードの法則 |

ラリー・ウィリアムズの短期売買法【第2版】 |

投資家のためのマネーマネジメント |

アペル流テクニカル売買のコツ |

ラルフ・ビンスの資金管理大全 |

ページのトップへ

ページのトップへ