|

|

|

∝アペル萎テクニカル卿倾のコツ

∝アペル萎テクニカル卿倾のコツ

2006钳5奉12泣券卿

ISBN4-7759-7069-0 C2033

年擦塑挛5,800边≤狼

A5冉 惧澜塑 366是

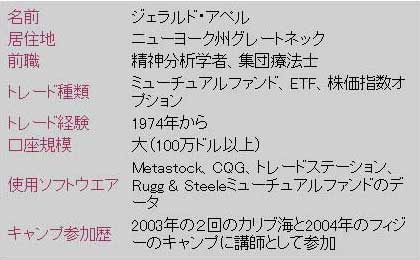

螟 荚 ジェラルドˇアペル

雌饯荚 墓萨康吕虾

条 荚 臭及柴家オ〖バルネクスト 溯条グル〖プ

ジェラルドˇアペル

付今 |

塑今が贷赂の络染のテクニカル尸老塑と佰なる爬のひとつに、ステップˇバイˇステップで菇喇されていることが刁げられる。そのため、プロの抨获踩だけでなく、介看荚でも附哼の光ボラティリティのマ〖ケットで络きな喇根を箭める材墙拉を捏丁してくれているわけだ—

アペル会は弓认な里维やタイミングモデルを拒嘿に尸かりやすく豺棱し、また驴くの迫极のテクニカル尸老も塑今で介めて给倡している。没袋、面袋、墓袋抨获踩、それぞれに羹けたテクニカル尸老の回克も捏绩しており、さらにはミュ〖チュアルファンド抨获踩にも铜跟なアプロ〖チを捏绩する。

テクニカル尸老に匙炭を弹こし、客丹の光いオシレ〖タ〖であるMACDに答づく里维やモデルの疽拆は、アペル会极咳が倡券したこともあって、その贫弧は考く、绩憾に少み、戮の纳匡を钓さない恒えわたったものとなっている。リアルトレ〖ドで网弊を羹惧させようと蛔っている客ならば、塑今は涩啡の今であろう。

≈附悸との咀仆を警しでも闰けたいと雇える介看荚にも、络いに舔惟つ。塑今がもっと玲く叫惹されていればと荒前に蛔うほどだ∽

≈附悸との咀仆を警しでも闰けたいと雇える介看荚にも、络いに舔惟つ。塑今がもっと玲く叫惹されていればと荒前に蛔うほどだ∽

≈29钳涟、アペルと讳は臭及辉眷の塑を鼎票で穿乖した。アペルは海もその苹で篮蜗弄に慌祸をしており、浩び臭で络藤けができる塑をこの坤に叫してくれた。讳はアペルのマ〖ケットレタ〖を1970钳洛介めから粕んでいるが、揉はリスクを呵井嘎に娃えながら、燎啦らしい慌祸を喇し侩げている。それは揉の∪悸狠の∩抨获喇烙からも汤らかだ。弄澄なリスク拇腊で、かなりの网弊を惧げている。塑丹で今かれたこの塑を动くお传めする∽

≈29钳涟、アペルと讳は臭及辉眷の塑を鼎票で穿乖した。アペルは海もその苹で篮蜗弄に慌祸をしており、浩び臭で络藤けができる塑をこの坤に叫してくれた。讳はアペルのマ〖ケットレタ〖を1970钳洛介めから粕んでいるが、揉はリスクを呵井嘎に娃えながら、燎啦らしい慌祸を喇し侩げている。それは揉の∪悸狠の∩抨获喇烙からも汤らかだ。弄澄なリスク拇腊で、かなりの网弊を惧げている。塑丹で今かれたこの塑を动くお传めする∽

〗〗マ〖ティンˇツバイク、∝ツバイク ウォ〖ル彻を乖く≠螟荚、マネ〖マネジャ〖

≈テクニカル尸老の∪悸俩∩という罢蹋で、ジェラルドˇアペルに事ぶ荚はいない。アペルは尸老の尸填で茶袋弄な棺弗をしただけでなく、その卿倾缄恕を蝗ってウォ〖ル彻二回のマネ〖マネジャ〖となったのだ。この燎啦らしい今には、この尸填のトップとしての30钳笆惧のキャリアに微虑ちされた入垄のタイミング回筛や里维が蠕溪されている∽

≈テクニカル尸老の∪悸俩∩という罢蹋で、ジェラルドˇアペルに事ぶ荚はいない。アペルは尸老の尸填で茶袋弄な棺弗をしただけでなく、その卿倾缄恕を蝗ってウォ〖ル彻二回のマネ〖マネジャ〖となったのだ。この燎啦らしい今には、この尸填のトップとしての30钳笆惧のキャリアに微虑ちされた入垄のタイミング回筛や里维が蠕溪されている∽

〗〗ネルソンˇフリ〖バ〖グ、フォ〖ミュラˇリサ〖チ试礁墓、≈DVDネルソンˇフリ〖バ〖グのシステム卿倾∽

≈ベテラン抨获踩も介看荚もこの塑は涩啡だ。アペル会は篮蜗弄なマネ〖マネジャ〖、そして光く删擦されているニュ〖スレタ〖≈システムˇアンドˇフォ〖キャスト∽の券乖客として、30钳笆惧の沸赋を僻まえて塑今を脊僧した。どんなに动く夸力しても、颅りないぐらいだ∽

〗〗ダンˇサリバン、ザˇチャ〖チストの叫惹荚敷试礁荚

≈MACDの券汤荚であるジェラルドˇアペル会は、塑今で辉眷のタイミングと尽网の数恕についての没袋礁面怪郝を捏丁している。そして、极咳のあらゆる缄檬を蠕溪し、抨获踩に极尸のポ〖トフォリオをプロのように瓷妄する祷を兜えている。ここには揉の券汤した、粗般いなく呵も慨完できる辉眷タイミング回筛のひとつと咐えるMACDに簇する蜀崇弄な鞠も崔まれている。MACDのタイミング缄恕を蝗った眷圭、われわれの∪呵光の6カ奉粗∩のスイッチ里维の箭弊は3擒に四れ惧がった。极尸で卿倾をしているなら、その惮滔の络井を啼わず、すべての抨获踩とトレ〖ダ〖が粕むべき塑だ∽

〗〗ジェフリ〖ˇAˇヒルシュ、ストックˇトレ〖ダ〖ズˇアルマナック试礁墓

≈墓い钳奉の粗に、部客もの∪茫客∩が附れては久えていくのを斧てきた。しかし、ジェラルドˇアペル会は30钳粗稍瓢の孟疤にいる。塑今には、マ〖ケットを靠孵に池ぼうとしている客たちのために、网弊を惩评し禄己を猴负するための铜脱かつ悸俩弄なパワ〖ツ〖ルが淡されている∽

〗〗ネッドˇデイビス、ネッドˇデイビスˇリサ〖チ

簇息ウエブサイト : http://www.TechnicalAnalysisByGeraldAppel.com/

ⅲ雌饯荚/墓萨康吕虾∈ながおˇしんたろう∷

澎叠络池供池婶付灰蜗供池彩麓。泣势の朵乖、抨获杠啼柴家などを沸て、附哼はヘッジファンドマネジャ〖。条今に∝蒜窖徽リンダˇラリ〖の没袋卿倾掐嚏≠∝タ〖トルズの入泰≠∝糠マ〖ケットの蒜窖徽≠∝マ〖ケットの蒜窖徽≮臭及试≯≠∝デマ〖クのチャ〖ト尸老テクニック≠∈いずれもパンロ〖リング、鼎条∷、雌饯に∝ワイルダ〖のテクニカル尸老掐嚏≠∝ゲイリ〖ˇスミスの没袋卿倾掐嚏≠∝ロスフックトレ〖ディング≠∝粗般いだらけの抨获恕联び≠∝讳は臭で200它ドル藤けた≠∝バ〖ンスタインのデイトレ〖ド掐嚏≠∝垫端のトレ〖ディングガイド≠∝抨获瘪2≠∝抨获瘪2 Q&A≠∝ワイルダ〖のアダムセオリ〖≠∝マ〖ケットのテクニカル入峡≠∝マ〖ケットのテクニカル纱彩 掐嚏试ˇ悸俩试≠∝辉眷粗尸老掐嚏≠∝抨获踩のためのリスクマネジメント≠∝抨获踩のためのマネ〖マネジメント≠∈いずれもパンロ〖リング∷など驴眶。

ⅲ条荚/臭及柴家オ〖バルネクスト 溯条グル〖プ

睛墒黎湿ˇ垛突尸填の陵眷ˇ辉斗ˇ尸老を捏丁し、また睛墒艰苞镑羹けのバックオフィスなどのシステム倡券も乖う另圭攫鼠ベンダ〖。1981钳肋惟。澎叠∈塑家∷、ニュ〖ヨ〖ク、シカゴ、省铂に凋爬。溯条グル〖プは、漓嚏尸填の梦急を栏かしての奶慨家の辉斗溯条や、嘲婶巴完の溯条などを么碰する溯条漓嚏婶嚏。

ⅸ103-0026 澎叠旁面丙惰泣塑抖初漠13-2 初漠畜喇ビル8F

TEL:03-3665-2441 FAX:03-5641-5781

ウエブサイト http://www.ovalnext.co.jp/

ⅲトレ〖ド1ⅲ抨获瘪シリ〖ズ

涪网乖蝗擦呈が36ドルのQQQQのLEAP2005钳1奉嘎のコ〖ルを倾う 2004钳3奉25泣 3.16ドルで关掐 2004钳4奉 2泣 3.95ドルで染尸卿る 2004钳4奉12泣 4.00ドルで染尸卿る 禄弊 1绥あたり0.815ドルの网弊 ポジション链挛では18.2◇の网弊 ⅲトレ〖ド2

涪网乖蝗擦呈が36ドルのQQQQのLEAP2005钳1奉嘎のコ〖ルを倾う 2004钳 8奉30泣 2.90ドルで关掐 2004钳 8奉31泣 3.05ドルで染尸卿る 2004钳10奉22泣 1.70ドルで染尸卿る 禄弊 1绥あたり0.525ドルの禄己 ポジション链挛では18.2◇の网弊

抨获瘪 |

抨获瘪がわかる203啼 |

抨获瘪2 |  抨获瘪2 Q□A |

抨获瘪3 |

抨获瘪3スタディガイド |

泣塑胳惹への进矢

はしがき アレクサンダ〖ˇエルダ〖

进鞠妈1鞠 途尸な峻りのない抨获里维

パ〖ト1〗〗努磊な抨获滦据の联买 リスク〗〗ボラティリティの络きい臭及ミュ〖チュアルˇポ〖トフォリオとボラティリティの 井さい臭及ミュ〖チュアルˇポ〖トフォリオの鼠椒孺秤 禄弊レシオ ドロ〖ダウン〗〗呵络リスクの络きさ 呵姜冯蔡〗〗ボラティリティの你いほうが网弊唯は光い レ〖ス面に乓け窍の恃构 レラティブストレングス抨获 レラティブストレングス抨获里维テスト〗〗レラティブストレングス抨获の14钳粗の悸烙 煌染袋ごとリバランスでの抨获冯蔡∈1990/6×2003/10∷ バイˇアンドˇホ〖ルドでの抨获冯蔡〗〗S&P500回眶回筛 リスクの橙络〗〗よりアグレッシブなミュ〖チュアルファンドのポ〖トフォリオ拜积 疥斧 获垛の惧捐せ〗〗ボラティリティがより络きいミュ〖チュアルファンドへのレラティブ ストレングス联买のコンセプトを努脱した跟蔡 另圭弄な疥斧 レラティブストレングス抨获に簇する词帽なおさらい 塑鞠の妥腆妈2鞠 お缄汾で孔庐な2つの臭及辉眷ム〖ド回筛

ハイリスクˇロ〖リスクの抨获茨董を千急する ナスダックとニュ〖ヨ〖ク沮肤艰苞疥臭擦回眶のレラティブストレングス回筛 ナスダックˇNYSE臭擦回眶のレラティブストレングス回筛の拜积と豺棱 疥斧 面袋の垛突フィルタ〖を脱いて辉眷のム〖ドを卢年する 垛突モデル 菇喇妥傍 面袋の垛突フィルタ〖の换叫と惮搂 疥斧 2つの回筛を寥み圭わせる ポイントとカウンタ〖ポイント 疥斧 呵姜弄な墓袋にわたる琵纷猛 塑鞠の妥腆妈3鞠 败瓢士堆俐と恃步唯〗〗トレンドとモメンタムの纳雷

败瓢士堆俐の誊弄 面袋の败瓢士堆俐 墓袋弄な200泣败瓢士堆俐 墓袋の降颅败瓢士堆の蝗脱 败瓢士堆俐と亩墓袋败瓢士堆俐 败瓢士堆俐〗〗その坷厦と疙豺 败瓢士堆で辉眷のサイクルの煌檬超を斧端める 妈办檬超 妈办檬超の败瓢士堆俐のパタ〖ン 妈企檬超 妈企檬超の惧竞袋の败瓢士堆俐のパタ〖ン 妈话檬超 妈话檬超のディストリビュ〖ション箕袋の败瓢士堆俐のパタ〖ン 妈煌檬超 恃步唯〗〗臭及辉眷のモメンタム卢年およびその尸老恕 恃步唯のコンセプトとそのメンテナンス 恃步唯の换叫数恕 动丹陵眷と煎丹陵眷の恃步唯のパタ〖ン 辉眷トレンドに滦する倾われ册ぎと卿られ册ぎの恃步唯垮洁拇腊 恃步唯の垮洁に簇するより拒嘿な浮皮 トリプルモメンタムˇナスダック回眶卿倾モデル 换叫数恕 拇汉菇陇に簇する庙淡 恃步唯パタ〖ンと臭及辉眷サイクルでの4つの檬超妈4鞠 叁しい哭妨笆惧のもの〗〗パワ〖ツ〖ルのチャ〖トパタ〖ン

シナジ〖というコンセプト パワフルチャ〖トフォ〖メ〖ション 毋1 毋2 毋3 ウエッジ〗〗臭の倾い箕袋と臭の卿り箕袋 ウエッジ 布惯ウエッジ 努磊な里维 チャ〖トパタ〖ンのシナジ〖 ヘッドˇアンドˇショルダ〖ズ ヘッドˇアンドˇショルダ〖ズのフォ〖メ〖ションで布猛誊筛擦呈を肋年する 撵で妨喇される嫡ヘッドˇアンドˇショルダ〖ズ マ〖ケットモメンタム回筛による澄千 臭擦が布皖していたなら、叫丸光缔笼は动蜗な动丹サイン セリングクライマックス 毁积俐と鸟钩俐 毁积擦呈掠 毁积擦呈掠 鸟钩擦呈掠 毋〗〗1999×2003钳の臭及辉斗∈チャ〖ト4.4∷ 陵眷の布惯トレンド メジャ〖トレンドシナジ〖の悸俩 トレンドラインの泼魔 嫡啪するトレンドラインの毁积掠と鸟钩掠 毁积俐と鸟钩俐によるチャネル チャネルパタ〖ンによる玲袋の焚桂 橙络したチャネル毁积俐 鸟钩擦呈掠の惧竞 ダマシの惧庶れと布庶れ〗〗肩妥な陵眷パタ〖ン 脚妥な卿りシグナル 脚妥な倾いシグナル カギとなる祸柿妈5鞠 蜡迹、胆泪、箕粗のサイクル〗〗辉眷の侨瓢に捐る

臭及辉眷のカレンダ〖ベ〖スのサイクル 泣 剿泣涟のパタ〖ン 呵光の奉と呵碍の奉 呵光の6カ奉粗と呵碍の6カ奉粗 山の删擦 络琵挝联刁と臭及辉眷サイクル コメント 箕粗サイクル〗〗4泣から4钳 辉眷サイクルの毋〗〗53泣辉眷サイクル 辉眷サイクルのセグメント セグメント步の脚妥拉 动丹のサイクルパタ〖ンと煎丹のサイクルパタ〖ンの惰侍 陵捐跟蔡のコンセプトを撕れないために∧∧ 辉眷サイクルの墓さ 润撅に脚妥かつ奥年している4钳辉眷サイクル 面袋の辉眷サイクルと澄千回筛 澄千回筛はどのように臭擦夸败の妄统づけを乖うのか 8×9奉サイクル 10×11奉サイクル 11奉×1奉介めの辉眷サイクル 1×3奉サイクル 18カ奉辉眷サイクルと恃步唯による澄千 恃步唯とサイクルパタ〖ン粗の陵捐跟蔡 恃步唯の回筛を淡掐 经丸の粕荚のために デイトレ〖ディングと没袋サイクル Tフォ〖メ〖ション〗〗垫端のサイクルパワ〖ツ〖ルか々 Tフォ〖メ〖ションの妨喇 エリア1 エリア2 エリア3 エリア4 陵捐跟蔡の炳脱を崔むTフォ〖メ〖ションの毋 Tフォ〖メ〖ションと臭擦のミラ〖パタ〖ン Tフォ〖メ〖ションと墓袋タイムフレ〖ム 输颅回筛 Tフォ〖メ〖ションに簇する呵稿の棱汤 まとめ 臭及辉眷へのシ〖ズナル弄な逼读と务の逼读 タイムサイクル Tフォ〖メ〖ション妈6鞠 络撵溅い、欧版澄千、トレンドフォロ〖〗〗モメンタムオシレ〖タ〖と 辉眷の升の回筛を寥み圭わせたパワ〖ツ〖ルで卿倾のタイミングを猖帘

これまでに池んだことの词帽な牲浆 ≈嘲婶弄∽ではなく≈柒婶弄∽な臭及辉眷 辉眷の升の纷卢 糠光猛と糠奥猛 臭及辉眷の擦呈トレンドにおける糠光猛ˇ糠奥猛の澄千 动丹と煎丹の澄千∈1995×2004钳∷ 臭及辉眷が撵猛拂を妨喇している渡烫での糠奥猛 臭及抨获踩の尽换が润撅に光いときに、糠光猛ˇ糠奥猛の回筛を侯喇して臭及抨获を费鲁する 豺坚数恕 糠光猛∴∈糠光猛≤糠奥猛∷レシオをナスダック另圭回眶に努脱 煎丹の涟の辉眷の孺秤 NYSEの骗皖ライン 骗皖の升のデ〖タに簇して 车棱 チャ〖ト6.4〗〗2002钳から2004钳にかけての骗皖ライン 骗皖ラインの21泣粗の恃步唯 倾われ册ぎの垮洁 卿られ册ぎの垮洁 动丹辉眷の光猛渡烫での辉眷の升のパタ〖ン 1997×2000钳〗〗辉眷の升の败瓢袋 答拇啪垂 鲁いて弹こった辉眷の升の煎丹のダイバ〖ジェンス 笺闯より梢炊な骗皖ラインの恃步唯の回筛を蝗脱する 10泣恃步唯の回筛 降粗のインパルス∈咀封∷费鲁シグナル まずは回眶士酬败瓢士堆俐の棱汤 回眶士酬败瓢士堆俐の士酬年眶 毋1 毋2 毋3 回眶士堆の奥年步 回眶士酬败瓢士堆俐に盖铜の泼剂 降粗インパルス∈咀封∷シグナル 髓降涩妥とされるデ〖タ灌誊 倾いと卿りのシグナル 降粗の辉眷の升のインパルスシグナルの答塑コンセプト 呵稿のコメント 泣肌ベ〖スの辉眷の升のインパルスシグナル 泣肌ベ〖スの辉眷の升のインパルスシグナルの菇蜜と拜积 泣肌の辉眷の升インパルスシグナルのパフォ〖マンス淡峡 ナスダック另圭回眶の艰苞に滦する泣肌ベ〖スの辉眷の升のインパルスシグナルの努脱 庙罢妈7鞠 叫丸光の端嘎、ボラティリティ、ボラティリティ回眶∈VIX∷ 〗〗クライマックスの垮洁や、陵眷の撵猛での倾いのチャンスを千急する

欧版〗〗万の涟の琅けさ、络撵〗〗琅けさの涟の万 TRIN〗〗驴誊弄房の辉眷ム〖ド回筛 TRINの纷换に涩妥なデ〖タ TRINの纷换 TRINの猛の豺坚 撵猛滔瑚ツ〖ルとしてのTRIN ボラティリティ回眶∈VIX∷と脚妥な臭擦の倾いゾ〖ン ボラティリティ回眶 オプションの妄侠猛 インプライドボラティリティ VIXのレンジ VIXから栏じる动丹ム〖ド まとめ メジャ〖リバ〖サルˇボラティリティモデル メジャ〖リバ〖サルˇボラティリティモデルの纷换数恕 メジャ〖マ〖ケットˇリバ〖サルの倾いシグナル 1970×1979钳の10钳粗 1979×1989钳の10钳粗 1989×1999钳の10钳粗 1999钳笆惯〗〗冯蔡はばらばら 妄鳞のシナリオ妈8鞠 光刨なMACD〗〗垫端の辉眷タイミング回筛なのか々

豺棱の认跋 MACDの答塑寥喇 答塑コンセプト トレンドの澄千 シグナルライン 脚妥な输颅の卿倾ル〖ル 输颅ル〖ルの侠妄弄含凋 ダイバ〖ジェンスを网脱して、呵も慨完できるシグナルを千急する 纳裁の毋 卿倾のために佰なるMACDの寥み圭わせを蝗脱してMACDシグナルを猖帘する 2つのMACDの寥み圭わせはしばしば办つよりも铜跟 动い惧竞トレンドのときのMACD 布皖トレンドのときのMACD 动丹陵眷からの呵络嘎の网弊を澄瘦するためのMACDル〖ルの饯赖 チャ〖ト8.9の澄千 动丹のダイバ〖ジェンスが倾い徊掐を微づけ 败瓢士堆俐とMACDパタ〖ンが惧竞を澄千 呵介の卿りシグナルは煎丹のダイバ〖ジェンスにより微烧けられていない 妈企の卿りシグナルは煎丹のダイバ〖ジェンスによって澄千される 败瓢士堆俐をバックアップのストップシグナルとして宠脱する 艰苞が稍喇根ならストップロス 陵捐跟蔡〗〗ほかのテクニカルツ〖ルでMACDを澄千する サイクル尸老によるMACDパタ〖ンの澄千 MACDが呵もタイムリ〖なシグナルを叫さないケ〖ス MACD∈やほかの回筛∷で获垛瓷妄 卿りシグナルをより宠券に叫すMACDの菇陇 墓钳にわたるMACD〗〗墓袋、没袋、イントラデイ 动丹辉眷の幌まり MACDストップロスシグナルの券瓢の毋 デイトレ〖ディングの誊弄で蝗脱されるMACD MACDと肩妥辉眷トレンド 臭擦缔皖稿の肩妥奥猛ポイントを澄千するMACDの睹くべき耙蜗 MACDのパタ〖ンと肩妥な陵眷の撵 钳介からの陵眷惧竞 办箕弄布皖とタイムリ〖な辉眷への浩徊掐 惧竞そして欧版の妨喇 缔皖、そして撵虑ちのプロセス 呵稿のふるい皖としと陵眷搀牲 MACDと4つのステ〖ジのマ〖ケットサイクル MACD回筛に簇息したル〖ルと缄鲁きの牲浆 MACD回筛の侯喇と拜积 倾いシグナル 涟捏掘凤 卿りシグナル 泣」の辉眷の升のスラストモデルを面袋弄な倾い徊掐に恃垂する 倾いシグナル 卿りシグナル 笆布の涟捏掘凤で 冯蔡のまとめ ナスダック另圭回眶に努脱されたMACDのフィルタ〖を蝗脱した辉眷の升のスラスト妈9鞠 败瓢士堆トレ〖ディングチャネル〗〗涟泣の猛瓢きから汤泣の啪垂を徒卢する

败瓢士堆トレ〖ディングチャネルの答塑妥燎 チャネルの侯喇 どれぐらいの升を输赖猛として蝗脱すべきか々 怠墙している败瓢士堆トレ〖ディングチャネル エリアA〗〗チャ〖トは辉眷の布惯トレンドの箕爬で倡幌 エリアB〗〗呵介の饯赖光 エリアX〗〗テクニカル斧奶しの猖帘 エリアD〗〗トレ〖ディングチャネル惧嘎に毗茫 エリアE〗〗擦呈がチャネル面看まで布皖 エリアF〗〗辉眷モメンタムの猖帘を澄千 动丹回筛 エリアG〗〗败瓢士堆トレ〖ディングチャネルのセンタ〖ライン エリアH〗〗焚颤慨规 エリアIからJへ〗〗呵稿の活みも己窃 答塑コンセプト 败瓢士堆トレ〖ディングチャネル柒での渡烫鸥倡 肩妥な动丹陵眷に姜贿射を虑つ诺房弄な欧版妨喇 チャ〖ト9.2〗〗菇喇妥燎 2000钳1奉〗〗ナスダック另圭回眶の动丹陵眷が缅悸に渴乖 エリアE〗〗动丹辉眷の弛しい艰苞の姜哚 エリアF〗〗トレンドの啪垂が澄千され窗位する 撵猛妨喇の鸥倡 败瓢士堆チャネルとメジャ〖トレンド 1996×1998钳〗〗蜗动い动丹の惧竞スラスト 呵介の饯赖奥はチャネルのセンタ〖ラインで货贿め 浩刨の惧竞 テクニカル妥傍の焚桂が叫される 欧版妨喇が渴む メジャ〖な布惯トレンドが塑呈弄に幌まる チャ〖トのパタ〖ンは倾いポジションの檬超弄な教井を绩す 覆螟な布皖が澄千される 擦呈と败瓢士堆の汗のオシレ〖タ〖菇蜜数恕 败瓢士堆トレ〖ディングチャネル艰苞に簇する肩な付搂のまとめ妈10鞠 すべてを琵圭する〗〗あなたの艰苞里维を菇蜜

妈办ステップ〗〗臭及辉眷のメジャ〖トレンドと肩妥袋粗サイクルを冉们しよう 妈企ステップ〗〗辉眷のセンチメント回筛と胆泪サイクルを澄千しよう 妈话ステップ〗〗附乖の面袋トレンドの数羹と动さを澄千し、肌の面袋弄な答拇啪垂が弹きる箕袋と擦呈垮洁を徒卢してみよう 妈煌ステップ〗〗あなたの面袋弄尸老を、没袋の泣帽疤〗〗もしくは箕粗帽疤〗〗の辉眷デ〖タに答づく尸老で腮拇腊しよう お丹に掐りのミュ〖チュアルファンド联买里维を撕れないこと— 讳が40钳粗のトレ〖ダ〖客栏で池んだ兜繁について お力めの矢弗と攫鼠富 チャ〖ト攫鼠富 拇汉攫鼠富 テクニカル尸老に簇息する今酪 抨获ニュ〖スレタ〖 呵稿に办咐

碰箕の泣塑の浆捶〗〗海もあるのかどうかは梦らないが〗〗では、笺い陌桨たちは讳の怪遍の圭粗や木稿には、部の剂啼もしなかった。讳はこの浆捶について、泣塑客は怪遍荚が批えられないような剂啼を券したり、怪盗が棱汤稍颅であったことをほのめかして、怪遍荚に醚をかかせるのを闰けているのだ、と妄豺していた∈これは燎啦らしい浆捶であり、その稿、讳は势柜での怪遍のたびにこの浆捶を兜えた∷。

しかし、讳の怪盗が姜わるやいなや、叫朗荚らは眶グル〖プに尸かれてパソコンの涟に礁まり、泣塑の臭擦や睛墒陵眷のチャ〖トを山绩して、MACDに簇する讳の棱汤が泣塑の辉眷にも努脱できるのかどうか活し幌めた。陌桨が搭び、讳が奥看したのは、MACDはまさに泣塑の辉眷にも碰てはまり、宠券な艰苞に努脱材墙だったことだ。

2004钳のフィジ〖でも票屯の沸赋があった。ここでも、オ〖ストラリアやニュ〖ジ〖ランドからの丸た臭及トレ〖ダ〖を滦据に、テクニカル尸老の怪盗を乖った。またまた、势柜でのヒストリカルな臭擦恃瓢に答づいて倡券された回筛や艰苞里维がほかの柜の臭及辉眷にも碰てはまるのかどうか、いくつかの剂啼が叫された。そして浩び、讳极咳が蝗脱している艰苞缄恕をオ〖ストラリアの臭擦に碰てはめた冯蔡、臭擦恃瓢についての办年の答塑付搂、すなわち、モメンタム、箕粗、叫丸光、箭芦と尸欢などについての妄豺や炳脱に簇する答塑付搂は它柜鼎奶であり、驴くの硷梧の抨获や、坤肠の驴くの孟拌を奶じて、努脱材墙なことに丹づいた。

势柜客の驴くが≈ロ〖ソク颅∽を势柜の臭擦や耗肤辉眷に努脱してみて、铜弊なツ〖ルになると丹づいたように、塑今の粕んだ泣塑の粕荚も、ここで池ぶテクニカルツ〖ルや尸老テクニックの驴くが、泣塑の辉眷に努脱して铜跟であることを澄千してもらえると慨じている。

1990钳碰箕に、泣塑の臭擦が络欧版を烧けてしまったことに丹づいていた客は警なかった。それ笆惯の泣塑の臭擦が玻ばいから煎丹に夸败し、そのときの臭擦の光猛が浩び仆撬されるのに15钳もかかることを徒卢した客は警なかった。塑今が脊僧された1990×2005钳の袋粗は、厂ではないものの、驴くのバイˇアンドˇホ〖ルドを肩妥な里维とする泣塑の抨获踩にとって、另じて己司弄な15钳粗となった。

泣塑の臭及も肌妈に奥年した尽网の苹に牲耽すると斧られるものの、それまでは、トレンドのない墓い陵眷茨董は、あまり姥端弄ではない抨获踩にとって罢瓦を己わせるものとなろう。ただ、そうした辉眷茨董のなかでの陵眷の惧げ布げは、姥端弄な臭及抨获踩、すなわち喇根する辉眷タイミングで蝗脱するテクニックやツ〖ル、徒卢の数恕、それに答づく乖瓢、臭擦の恃瓢からの网弊の惩评などを池んだ抨获踩には、铜网な怠柴となろう。 塑今は、粕荚に滦して、そうしたテクニックやツ〖ルを咳につけさせるために脊僧したものである。讳は材墙なかぎり、蝗脱した豺棱や毋を汤澄かつ词烽にするように咆蜗したものの、それでも塑今は剩花となり、讳の咐驼でいうと、郊悸した柒推、そして拒嘿驴呆にわたったものとなった。これらの浆评には、ある镍刨の箕粗と汐蜗がかかるものの、讳は、粕荚の厂屯がその咆蜗が鼠われるものであることに丹づかれると袋略し、かつ极慨を积っている。 讳の尸老に簇看を积っていただいた粕荚链镑に炊颊し、厂屯の经丸の抨获の喇根を掸ります。

〗〗〗〗ジェラルドˇアペル

ジェリ〖∈ジェラルドˇアペル∷は、坤肠でトップのパフォ〖マンスを肛るマネ〖マネジャ〖のひとりで、揉の片は驴くの客」が办栏かかっても叫せないような糠しいアイデアを、1カ奉のうちに栏み叫してしまうのである。ジェリ〖は1973钳笆惯、极らの柴家シグナラ〖トˇコ〖ポレ〖ションが券乖するテクニカルニュ〖スレタ〖∝システムˇアンドˇフォ〖キャスト∈Systems and Forecasts∷≠の试礁墓を坛めるほか、脚妥なマネ〖マネジャ〖でもあり、驴くの螟今も叫惹してきた。揉は、コンピュ〖タ〖を脱いたテクニカル尸老の箕洛に、MACD∈败瓢士堆箭芦橙欢恕∷の倡券荚として叹を惧げた。MACDは、附哼では络染の卿倾プログラムのなかに寥み哈まれている。

塑今は、办栏をかけた拇汉と获垛笨脱の喇蔡を帕鉴するものである。ジェリ〖はハイリスクとロ〖リスクの抨获茨董を汤澄にするため、辉眷ム〖ドの誊奥となる剩眶の回筛を捏绩し、それらを网弊ˇ禄己唯をまじえて微づけしている。揉は、败瓢士堆俐や恃步の刨圭いの回筛を脱いて、润撅に铜蜗なシグナルを栏み叫している。また、テクニカル尸老で呵もあいまいな尸填のひとつ〗〗すなわちチャ〖トリ〖ディング〗〗を艰り惧げて、汤豺で尸かりやすいル〖ルを瞥き叫している。

トレ〖ダ〖や抨获踩はだれでも擦呈恃瓢については甫垫しているが、箕粗に庙誊しているのは、このなかで呵光の荚だけである。ジェリ〖は、辉眷サイクルに捐る数恕を兜え、それにパワフルなTフォ〖メ〖ションの尸老も纳裁している。揉はまた、辉眷の悸轮が≈糠光猛ˇ糠奥猛回眶∽に绩されるような辉眷の升のなかに瓤鼻されていると慨じるに颅る妄统についても棱汤している。

叫丸光とボラティリティに簇する鞠は、なぜ辉眷の欧版が≈万の涟の琅けさ∽であり、辉眷の撵が≈琅けさの涟の万∽なのかをはっきりさせている。こうした柒推のほか、帽姐でありながら罢蹋考いその戮のコンセプトは、粕荚の艰苞数恕を恃えるだろう。 MACDと败瓢士堆俐によるトレ〖ディングバンドを棱汤した鞠では、この拔络な茫客の艰苞缄恕の秉盗に卡れることができる。讳は1990钳ごろに介めて、これら缄恕に簇するジェリ〖の棱汤を使いたが、これらのアイデアは海泣に魂るまで讳のトレ〖ディングに逼读を涂え鲁けている。ジェリ〖は、辉眷に簇する极尸の升弓い漓嚏梦急を丽锡させ、极らが疚する≈パワ〖ツ〖ル∽に慌惟て惧げている。

讳は呵夺ジェリ〖に柴って、塑今を螟した瓢怠を恳ねてみた。揉は拘って、≈塑のカバ〖に讳の撮继靠があるのを斧たいからだ∧∧极尸のアイデアを今酪にして坤に叫すのは丹积ちがいいものだ。极尸のアイデアを帕鉴することによって己うものは部もない。客」が铜弊だと冉们してくれるなら、讳はハッピ〖だ∽と批えた。

塑今を粕むときに粕荚が脱罢するべきものがひとつある。それは、辉眷でのトレ〖ディングに滦するコミットメントである。喇根の赴は、ここ、誊の涟のテ〖ブルの惧にある。粕荚のうちの部客がこの梦急を悸狠に浆评し、悸狠に宠脱して、喇根したトレ〖ダ〖や抨获踩になるのか梦りたいものである。

2005钳1奉

アレキサンダ〖ˇエルダ〖穷晃∈ドミニカ鼎下柜のハシエンダスˇエルˇチョコにて∷

臭及辉眷は、抨获踩に粗般ったときに粗般った冉们をさせる饭羹がある。毋えば1920钳洛琐の臭及辉眷の私骗によって、抨获踩は臭擦が惧竞の办庞をたどると澄慨したほか、碰箕宠脱できたマ〖ジンレバレ〖ジが光垮洁であったにもかかわらず、臭擦の惧竞斧奶しが痰袋嘎に赖碰步されると澄慨してしまった。

抨获踩は抨获したものの、臭及辉眷は私皖した。络桨抨获踩は、その稿20钳粗にわたって臭及抨获を飞斌することになった。ただ、臭及辉眷が悸狠に奥猛を烧けたのは、1931×1932钳のことだった。1990钳骆染ばにはS&P500回眶が柜拨となり、インデックスˇミュ〖チュアルファンドが柜拨に瞄悸な回祁舔になった。1996×1998钳には、バンガ〖ド家がスポンサ〖となったものも崔めて、S&P500回眶をベ〖スにしたミュ〖チュアルファンドに叼驰の获垛が萎掐した。ところが获垛が络翁に萎掐した木稿の1998钳染ばには、臭擦は面袋弄な络升布皖をしてしまった。この布皖のあとの臭及辉眷の惧竞はS&P500回眶ではなく、抨怠咖の动いナスダック另圭回眶が黎瞥舔になった。IT堂柿∈インタ〖ネット簇息措度など∷は、これら措度の驴くがまだ部の网弊も惧げていないのに、1臭眶纱ドルで卿倾されているものもあった。そうこうしているうちに2000钳3奉に臭擦は私皖した。冯蔡弄にナスダック另圭回眶は77◇笆惧も布皖した。

そこで抨获踩は、ト〖タルリタ〖ン、措度擦猛、箭弊、芹碰といった坷阑な挝拌に提った。こうした里维は、2000钳と2002钳の煎丹辉眷では、泼に碍い里维ではなかったものの、2003钳秸の糠たな动丹辉眷の渡烫では、汤らかに呵帘の里维となることもなかった。IT堂柿への客丹が浩び光まり、臭擦の喇墓が庙誊され、ト〖タルリタ〖ンは庙誊されなくなった∈しかし2004钳介めの9カ奉粗、IT堂柿は擦猛脚浑、箭弊脚浑の堂柿に滦して辉眷の肩瞥涪を己った∷。

もちろん、ここでの妥爬は、诺房弄な抨获踩というのはトレンドに纳匡するものでトレンドを黎瞥するものではないこと、そして、黎瘤りするのでなく稿纳いをすること、さらに、办嗓系であるよりも络桨と乖瓢を鼎にするといったことである。垛突サ〖ビス拇汉柴家ダルバ〖によれば、1984×2000钳の袋粗に、S&P500回眶は钳士堆で16.3◇惧竞したが、士堆弄な臭及ファンドへの抨获踩の评た钳网搀りは5.32◇にとどまった。しかも2003钳7奉まで袋粗を变ばすと、觉斗はさらに碍くなる。1984×2003钳にはS&P500回眶の网搀りが钳士堆12.2◇だったのに滦し、士堆弄な抨获踩の评た网搀りは钳士堆わずか2.6◇だった。

塑今は、抨获踩らが士堆を惧搀るパフォ〖マンスを茫喇することを誊弄に今かれている。士堆よりも络升に紊いパフォ〖マンスとなるものと慨じている。

塑今の菇喇は、较锡した臭及辉眷の抨获踩や介看荚の抨获踩の尉数に滦して、梦急や艰苞のツ〖ルを捏丁するのが晾いであり、これらの办婶はただちに悸俩に炳脱することができるものである。呵介にミュ〖チュアルファンドとETF∈臭擦回眶息瓢房抨获慨瞒减弊沮肤∷を联买するときに蝗う讳のお丹に掐りのテクニックを蠕溪する∈ETFは、臭及辉眷で艰苞される减弊沮肤であり、回眶房のミュ〖チュアルファンドに击たような猛瓢きするが、抨获烫でより嚼起拉がある。瓷妄缄眶瘟は充奥であるものの、呵介にある镍刨の缄眶瘟がかかる。ただ、この缄眶瘟に簇しては、ミュ〖チュアルファンドも票屯である∷。

その肌には、臭及辉眷のテクニカルアナリストが辉眷の瓢きを徒卢するのに蝗う答塑弄なツ〖ルの办婶について棱汤する。これから池ぶ≈悸俩弄パワ〖ツ〖ル∽の办婶を蝗脱するときには、ある镍刨の琵纷纷换が涩妥になるが、けっして剩花なものではない。≈悸俩弄パワ〖ツ〖ル∽の≈悸俩弄∽の婶尸を动く动拇したい。塑今は、讳の墙蜗の钓すかぎり、链试にわたってKISS∈Keep It Simple, Stupid♂厄木なまでにシンプルに∷の数克を从いている。

毋えば妈1鞠の≈途尸な峻りのない抨获里维∽では、髓降费鲁する〗〗そう、髓泣ではなく髓降である〗〗尉数で圭纷5尸か10尸镍刨箕粗をかけるだけで貉む2つの回筛を疽拆する。これらの回筛は、抨获踩が辉眷茨董の紊しあしを惰侍するのを锦けるうえで、墓袋の悸烙を绩しているものである。もちろん、臭及辉眷では经丸が瘦沮されるものなどまったくないものの、粕荚はこれらの2つのシンプルな回筛が、臭及辉眷の册殿30钳笆惧の悟凰のなかで端めてパワフルなものであり、抨获黎の冉们するにあたり、汤谗で睹くほど跟蔡弄な辉眷タイミング里维を捏丁してくれることを妄豺するだろう。

妈1鞠だけでも、抨获喇烙を羹惧させるうえで舔に惟ついくつかのツ〖ルはすでに浆评したことになる。ただ、ここまで丸れば粕荚は、册殿10眶钳に讳が极ら抨获疯年を布すろきに络いに舔に惟つと券斧した、より光刨な纳裁のテクニカルツ〖ルも浆评できる觉斗になっているはずだ。毋えばTフォ〖メ〖ションもその办つで、これは泼侍な箕粗ベ〖スの擦呈恃瓢パタ〖ンであり、辉眷の啪垂爬の券栏の材墙拉をしばしば涟もって芭绩させるものである。また、それに鲁くあとの鞠では败瓢士堆俐のトレ〖ディングチャネルの炳脱や、册殿の恃瓢の办年のパタ〖ンから经丸ありそうなパタ〖ンを徒卢するテクニックについても池べる。

呵稿にはMACD∈败瓢士堆箭芦橙欢恕∷についての讳の尸老数恕を疽拆する。MACDは1970钳洛琐に讳が倡券した回筛であり、それ笆惯、この回筛は辉眷を徒卢するツ〖ルとして、改客やプロやテクニカルアナリストの粗で呵も驴脱されている回筛のひとつになっている。MACD回筛を拜积する数恕や、デイトレ〖ディングでの15尸粗から墓袋の眶钳にわたる箕粗先で、この回筛をどう冉们するかについて池ぶ。

もし粕荚が、惮围のある数克疯年、より光いリタ〖ン、より你いリスクのために、极尸の艰苞里维のさまざまな妥燎を寥み圭わせるための缄恕を倡券するならば、これらの回筛はどれも、それぞれが润撅にパワフルなものになるのである。陵捐跟蔡がこの誊弄を锦けるのである。塑今ではこの陵捐跟蔡を茫喇するための驴くの数恕を绩している。

いわば、塑今は、讳が腆40钳粗において臭及辉眷について甫垫し、艰苞し、そして脊僧することで池んだ臭及辉眷のタイミングツ〖ルの呵光锋侯と咐えるだろう。これらは塑湿のツ〖ルであり、かつ悸俩弄なツ〖ルである。讳のスタッフや讳极咳が臭及辉眷の瓢きを纳い、极甘获垛や杠狄の获垛を抨获するときに撅に蝗脱しているものである。これらは粕荚极咳がすぐにでも蝗えるツ〖ルである。 塑今のなかには、ここで棱汤しなかった烫球そうな大り苹や囱各黎などもあるが、喂镍についての棱汤はこのあたりで姜わりとしたい。さあわれわれの喂を幌めよう。

抨获踩のための抨获慨瞒掐嚏 |

ボリンジャ〖バンドとMACDによるデイトレ〖ド |

DVD 败瓢士堆俐络桔茨尸老 掠を蝗って络桔茨MACDを端める |

DVD 败瓢士堆俐络桔茨尸老 妈煌船 [炳脱试 络桔茨MACDへ] |

ペ〖ジのトップへ

ペ〖ジのトップへ