|

|

|

『ラルフ・ビンスの資金管理大全

『ラルフ・ビンスの資金管理大全

別著『投資家のためのマネーマネジメント』

|

2009年3月14日発売

ISBN 978-4-7759-7118-5

定価 本体12,800円+税

A5判 上製本 662頁

著 者 ラルフ・ビンス

監修者 長尾慎太郎

訳 者 山下恵美子

トレーダーズショップから送料無料でお届け

ラルフ・ビンス

原書

|

■本書への賛辞

「マネーマネジャーたちにとっての最大の懸念は、任意のリスクに対する利益の最大化である。定量的ポートフォリオ分析の世界的権威のひとりであるラルフ・ビンスは、彼らの要望にズバリ答えるために、これまでのパイオニア的発見を基に新しいモデルを開発した。それが本書である」

――ネルソン・フリーバーグ(DVD『ネルソン・フリーバーグのシステム売買』の著者、『フォーミュラ・リサーチ』誌編集者)

「市場における自分の『エッジ』と『リスク』の扱い方を口にするトレーダーたちのなかで、これらを正確に定義し測定できる人がどれくらいいるだろうか。著者がこれまでに創案した数々の概念をベースに生み出された新たなモデルは、トレーディングの数学的基礎を学ぶうえで貴重なツールになるだろう。分かりやすく、実例もふんだんに盛り込まれた本書は必読書になること間違いない」

――ブレット・N・スティンバーガー博士(『トレーダーの精神分析』の著者)

「ギャンブルと投資の融合は多くの人にとって奇異に映るかもしれないが、彼はそれを見事にやってのけた。偏見のない心こそが投資家にとって最大の財産であることを、本書は改めて思い出させてくれる。ベットサイズは投資とどんな関係があるのか。その答えはこの画期的な本書のなかにある。本書にはあなたの欲しい投資スキルが詰まっている。今すぐ本書を開きなさい」

――ジョン・ボリンジャー(『ボリンジャーバンド入門』の著者、CFA)

「近代ポートフォリオ理論の入門書とも言える本書は投資家、トレーダーのみならず、マネーマネジャーも一読に値する。特に、任意のリスクレベルでリターンを最大化するための、ドローダウン確率を盛り込んだレバレッジスペース・ポートフォリオモデルは画期的だ。現代の市場で本気で金儲けを考えているのであれば、今すぐ本書を読んで利益を取りに行ったほうがよい」

――トーマス・N・ブルコウスキー(『エンサイクロベディア・オブ・チャートパターン』の著者)

監修者まえがき 序文 はじめに |

第5章 オプティマルfの性質 トレードを始めたばかりのスモールトレーダーのためのオプティマルf 幾何閾値 口座資産は分割勘定にすべきか一括勘定にすべきか それぞれのプレーは無限に繰り返されるものと仮定する 同時賭け(ポートフォリオトレーディング)における効率ロス 一定の目標に達するまでにかかる時間と分割fの問題点 トレーディングシステムの比較 最大損失に対する過敏性 逆正弦定理とランダムウォーク ドローダウンの長さ(期間) 推定幾何平均(結果の分散が幾何的成長に与える影響) トレーディングの基本式 オプティマルfはなぜ最適なのか 第6章 成長の法則、効用、有限流列 期待平均複利成長の最大化 効用理論 期待効用理論 効用選好関数の性質 古典的な効用関数に代わる理論 あなたの効用選好関数はどういった関数か 効用と新しい枠組み 第7章 古典的ポートフォリオ構築法 現代ポートフォリオ理論 マーコビッツモデル 問題の定義 行対等行列による連立1次方程式の解き方 得られた結果が意味するもの 第8章 平均分散ポートフォリオの幾何学 資本市場線 幾何的効率的フロンティア 制約のないポートフォリオ 最適ポートフォリオにおけるオプティマルfの重要性 議論の締めくくり 第9章 レバレッジスペースモデル この新しい枠組みが優れているわけ 複数同時プレー 古い枠組みとの比較 数学的最適化 目的関数 数学的最適化と根(解)の探求 最適化手法 遺伝的アルゴリズム 遺伝的アルゴリズムに関する注意点 第10章 レバレッジスペース・ポートフォリオの幾何学 希薄化 再配分 ポートフォリオ保険とオプティマルf 活動資産の上限と委託証拠金による制約 fのシフトと堅牢なポートフォリオの構築 再配分によるトレーディングプログラムの調整 勾配トレーディングと継続的優位 n+1次元地形のピークから左側へのシフトに関する留意点 ドローダウンの管理と新しい枠組み |

投資家のためのマネーマネジメント |

DVD 資産を最大限に増やす ラルフ・ビンスの マネーマネジメントセミナー |

DVD 世界最高峰のマネーマネジメント |

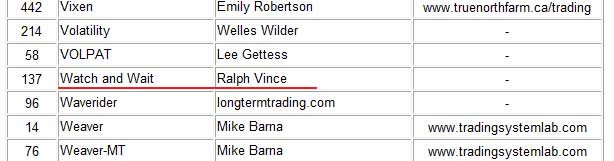

ラルフ・ビンスの作成した売買システム「Watch and Wait」が、

『究極のトレーディングガイド』でお馴染みのジョン・ヒルが運営するトレーディングシステムのテストと評価を行う業界最有力ニュースレター『フューチャーズ・トゥルース(Futures Truth)』に登録されています。

ラルフ・ビンスの作成した売買システム「Watch and Wait」が、

『究極のトレーディングガイド』でお馴染みのジョン・ヒルが運営するトレーディングシステムのテストと評価を行う業界最有力ニュースレター『フューチャーズ・トゥルース(Futures Truth)』に登録されています。

トレーダーの性格と最適なトレード手法についての書籍『トレーダーのメンタルエッジ』でラルフ・ビンス氏の性格のケーススタディーが掲載されています。

|

必勝本の類として本書を手にされるのであれば困難が付きまといます。しかしながら、分析手法やロジック解説本は無数にありますが、マネジメント部分に焦点を当てた書籍は数少なく、著者の「オプティマルf」を始めとする「レバレッジスペースモデル」によるポートフォリオ理論はマネジメント部分が欠けていたトレーダーにとっては感銘あるものになるはずです。 本書を読む為には数学知識が必須ではありますが、第1章・2章が基本編となっているため、それを補完する意味で、金融系の確率・統計解説書が1冊あれば十分でしょう。それでも足りない部分はネット検索を活用すればポートフォリオ理論以外は把握可能です。(続きを読む) ――テクニカルアドバイザー 伊藤 学さん

|

ビンスの一連の著作に対してどういった見方をとるかは、評価する側の立場の違いや、知識や経験、問題意識のレベルによって異なるであろう。だがここで間違いなく言えることは、彼はこれらの書籍をたぐいまれなる情熱を持って書き、その結果、書かれた内容はほかのどこにも見られない独創的なものであるということだ。実際、ビンスの記述を細かく見ていけば数学的な解釈や表現に違和感を覚える個所も散見されるし、実質的には同じことを少し表現を変えて繰り返し解説しているケースも多く、冗長な印象はぬぐえない。

しかし、ほとんどの相場書が、トレードの世界をトレード手法の優劣の観点からのみ俯瞰・解説しているのに対し、同じトレードシステムでもマネーマネジメント如何によって結果がまったく異なってくるという概念を紹介したうえで、どんなトレード手法にも数学的に最適なマネーマネジメントが存在しうるというビンスの主張は、それまでそういった観点からの考察について想像だにできなかった多くのトレーダーにとって、文字どおり革命的な意識の変化をもたらした。

つまり、ここにおいて私たちトレーダーにとって重要なのは、ビンスの記述の細部が正しいか否かの評論ではなく、彼の提起する“Optimal-f”をはじめとした概念の何たるかを知り、その方向で自分自身の資金運用のあり方を考察するという、新しい「ものの見方、考え方」の獲得なのである。そうした思索、検証の過程を経ることで、私たちは個々のトレードシステムに対する評価や実践法に関して、それまでとはまったく異なった見地に到るだろう。そこはビンスのもたらした概念の補助なくしては、ほとんどの人が到達しえない高みであり、そこではトレードにおいて他者とは異なったゲームが可能になるだろう。

本書はビンスのこれまでの著作の集大成と言っても良い『The Handbook of Portfolio Mathematics』の邦訳である。読者におかれては存分にビンスの世界を味わっていただきたい。他の追随を許さない名著の邦訳を世に出せることは、関係者一同の誇りとするところであり、できるかぎり多くの人が本書を読み、個々人のトレードの世界観が劇的に変化することを期待している。

最後に、翻訳に当たっては以下の方々に心から感謝の意を表したい。本書の出版は翻訳者の山下恵美子氏なくしてはあり得なかった。数学的な理論を背景にトレードの世界を解説した書籍の翻訳に関しては山下氏以上の人は存在しないと信じる。今回も翻訳の労をお取りいただいたことを感謝している。そして阿部達郎氏にはいつもながら丁寧な編集・校正を行っていただいた。また、本書が発行される機会を得たのはパンローリング社社長の後藤康徳氏の慧眼と出版に対する情熱に負うところが大きい。今後とも良書を出版し続けてもらえることを願うものである。

長尾慎太郎

この日本語版では読者のみなさまが本書内の計算を再現できるように、訳者の認識できるかぎりの修正は施しています。とはいえ、あとあとの整合性を考えると原文どおりにせざるを得ない部分もあり、そういった部分につきましては訳注を入れ、読者のみなさまにはご不便をご容赦いただく形になったことをお詫びいたします。 原文にエラーは多々あったものの、内容そのものは斬新かつユニークで、エラーによってその内容が損なわれることがないことだけは付言させていただきたいと思います。訳出にはベストを尽くしましたが、読者のみなさま方におかれまして、もし不備な点にお気づきの際はご教示いただければ幸いです。

2009年2月 山下恵美子

まず初めに断っておくが、私はギャンブルは嫌いである。リスクを冒す必要のないところでわざわざリスクを冒すことも嫌いである。また、何物も生み出さず、何物にも貢献することなく報酬を得ようとする考え方も嫌いである(もっと嫌なのは、人の労働に課税すること)。また私は利子を請求・回収することは道徳的に善悪の判断がつけられるものではないと思っているが、人にこういった感覚が備わっていないことにも憤りを感じる。

本書を書くに当たってまず行ったのは、前三作の内容を必要に応じて改良しながらまとめるという作業である。それが本書の第1部である。前3作のアイデアの元を辿れば、良き友人であり、元雇用主でもあるラリー・ウィリアムズにたどり着く。ラリーはあくことを知らないリサーチャーである。特にケリー基準とそのトレーディングへの応用方法の研究は、私がこれらの本を書くに当たって大きなヒントを与えてくれた。つまり、前3作は、私が巨人の肩の上に乗っていたからできたことにほかならない。そしてケリー基準をベースに何年にもわたって研究を重ねた末に生まれたものが、本書で紹介する従来モデルを凌ぐ新しいポートフォリオモデルである。

私が意図的にマーケットから離れてから数年たつが、皮肉にも、マーケットを離れたことで、マーケットにいたときよりも業界の全体像がより鮮明に見えるようになった。私のマーケットに対する考え方を追究し、意見し、あら捜しをする人はいまだに多いが、そのお陰で私の視野は広がり、誰が今何をどのように行っているのかが、まるで走馬灯を見ているかのごとく、はっきりと見えるようになった。

本書は、マーケットに対する私の拡大した視野を読者と共有したいとの思いで著したものである。

誰が何をしているのかを知っているとはいえ、本書では他人の秘密を明かすことはしない。彼らは自分の目標を達成するために日々努力している人々だ。本書では、彼らがやっていることの概要を述べるに留める。また彼らの共通点に着目し、それをわれわれの手法と比較・検討することで、何らかの確かな結論を導き出せればと願っている。

私はすでにマーケットを離れ、今はソフトウエア開発に専念している。私が今取り組んでいるのは、産業用機械部品のパラメトリック手法による形状生成用ソフトウエアと、自然言語を理解し、私に代わってリサーチを行い、推論を導き、その結果を私とディスカッションできるような「賢い」ロボット用ソフトウエアの開発である。嫌になるほどの失敗を繰り返しながらあるひとつの目標を目指すという意味では、マーケットに携わっていたときと同様にやりがいのある作業である。

本書の最終章では、静寂に包まれた薄暗い「破産」モルグに足を踏み入れ、それを数学的かつ概念的に解剖しながら、現実世界への適用について考えた。そしてついに、破産という概念が現実世界と見事に結びついたのである。

現実世界というと、理論よりも簡単なことであるかのような間違ったイメージを持つ人がいるが、決してそうではない。私の言う現実世界とは、前3作の概念を現実世界に応用するというチャレンジを意味する。つまり、前3作の概念を破産やドローダウンと関連づけて考えるということである。マネーマネジャーも個人トレーダーもリターンの最大化を目的としない効用選好関数を持つ傾向がある。さらに、自分の効用選好関数がどんな関数であるのかをはっきり言えるトレーダー、ファンドマネジャー、機関投資家に私はいまだかつて会ったことがない。これは、理論とそれの現実世界への応用の間に隔たりがあることを示す良い例である。

これまでリスクはリターンの分散(またはセミバリアンス)という理論的枠組みのなかで定義されてきた。しかし、これは(一定の状況下では)リスクの望ましい代理とはならないことが多い。リスクとは、あなたの頭が討ち落とされて手渡される、つまりあなたが壊滅させられる確率のことを言うのである。それは、ごくわずかなケースを除き、リターンの分散ではない。リターンのセミバリアンスでもなければ、効用選好関数で決定されるものでもない。要するに、リスクとは破産確率のことなのである。この場合の破産とは、資産が最低バリアラインに達するかそのラインを割り込むことを意味する。トレーダー、ファンドマネジャー、機関投資家にとってのリスクとは、資産が最低バリアラインに達したために破産する確率を意味するのである。リターンの分散が問題となるわずかにケースにおいてでさえ、リスクとは基本的には資産が最低バリアまで減少することを意味するのである。

そこで私が感じたのは、オプティマルfの枠組みを、リスクの現実世界におけるこの不偏的な定義の下で適用する方法の必要性であり、この十数年にわたって私はその方法を模索してきた。つまり、オプティマルfを破産リスク、さらにはより馴染みがあり現実世界への応用性の高いドローダウンリスクと関連づけて応用するにはどうすればよいか、を私はこの十数年にわたって考えてきたわけである。

リターンとその分散のみに着目するという簡単な方法に比べれば、一定水準のドローダウンに対するリターンを最大化することを目指すわけだから、概念的に難しく思えるのは当然である。しかし、ドローダウンを一定水準に抑えながら成長を最大化することがあなたの望みなら、本書はあなたにとってチャレンジする価値のあるものである。そうでなければ、楽な道を選べばよい。

本書は前3作の内容を単にまとめただけのものではない。ポートフォリオの各構成要素間の相関(および、その考え方がなぜ悪いのか)といった、新たな概念も採り入れた。また、第11章では、本書で提示した概念についてポートフォリオマネジャーたちが今までにやってきたこと(やってこなかったこと)を検証し、第12章では新たな枠組みであるレバレッジ・スペース・ポートフォリオ・モデルをそれまでの章の内容をベースに任意のドローダウンの発生確率と関連づけることで、現実世界に応用可能な優れたポートフォリオモデルへと発展させた。

本書に書いてあることは、決して絶対的なものではなく、私からのひとつのアイデアの提示と受け取ってもらいたい。私は絶対無欠ではなく、あやまちを犯すひとりの人間に過ぎない。本書を書いた真の目的は、私が魅力的だと感じることを読者諸氏にも研究してもらいたいと思ったからにほかならない。本書はそのためのヒントだと思ってもらいたい。私の感じた喜びを読者諸氏と共有できたら、それ以上の喜びはない。本序文の冒頭でも述べたように、すべての原点はそこにある。そこ――つまり、マーケットに関する数式、資産配分とレバレッジに関する数式に対して関心を持ったこと――がすべての始まりなのである。関心を持たなければ何も始まらない。自分の関心を具現化する対象として私はマーケットに固執するわけではない。天気のような動的システムでもよいわけである。その昔、偉大な科学者が質量と運動に関心を持ち、その関係を数式で記述したいと考え研究に取り組んだ。その結果、大原理が生まれた。要するに私が読者に訴えたいのはこの精神なのである。

歓喜――これこそが私のモチベーションであり、読者諸氏と共有したいものである。前述したように、私は巨人の肩の上に乗っている。本書の概念をさらに研究したい人にとって、私の肩が彼らの乗る肩になれればと願っている。

本書はこのテーマについて私が25年にわたって取り組んできたことを集大成したものである。本書の出版に当たっては多くの人のお世話になった。敢えて名前を出すことはしないが、この場を借りて感謝の意を表したい。

しかし、ひとりだけ罪深い人がいる。その人の名前だけは出させていただく――レジーン。本書をあなたに捧げる。

2006年8月 シャグリン・フォールズ、オハイオにて ラルフ・ビンス

さきほどの、「それをどう応用するのか」という質問をしてきた人たちは、この業界のプロたちである。結局、彼らの顧客は対数関数以外の効用選好関数を持つ個人投資家たちなのである。したがって、質問をしてきた人たちは、その顧客の効用選好関数を反映した効用選好関数を持っている(あるいは、長い間顧客のいない)ことに私は気づいた。

彼らの多くは長年にわたって高い実績を上げてきた人々ばかりだ。当然ながら、私は彼らの配分、レバレッジ、トレーディング手法に大きな関心を持った。

第2部では彼らの典型的な手法を紹介している。本書の最終章にある概念は、彼らのなかの最高ランキングに属するマネジャーたちでさえ、きわめて原始的な形でしか採用していない。彼らと私との間には残念ながら考え方にまだまだ大きなギャップがあることを感じざるを得ない。

これまで私は「理論ばかりで、実践的ではない」と批判されてきた。第1部は確かに理論の話ではあるが、これらの理論はすべて、ポートフォリオの構築を最適ポジションサイズという観点で(つまり、オプティマルfアプローチで)考えるために不可欠なものばかりである。第1部は前3作の単なる書き写しにはしたくなかったため、前3作を出版したあとで明らかになった新たな概念も加えた。

第2部は、前3作にはないまったく新しい内容である。この業界にはマージンクラークとして入った私だが、今思えばそれは私にとって非常にラッキーだった。立場上、この業界の人々のやり方を数多く観察する機会に恵まれたからである。後にはプログラミング能力のおかげで、前3作の執筆が可能になっただけでなく、この業界の多くのプロたちに接し、彼らの手法を目の当たりにする機会にも恵まれた。つまり、彼らの手法をリバースエンジニアリングすることができる立場にあったわけである。おかげで、この業界の人々の配分、レバレッジ、トレーディング手法の全体像が見えてきた。第2部は、この業界を高い位置から鳥瞰することで生まれたものであり、第1部の理論を現実世界に応用可能なものにしたい、つまり、対数関数以外の効用関数を持つ人々が使えるものにしたいという私の強い願望から生まれたものである。

これまで私が書いてきたことは多くの批判にさらされてきたが、私はそれらの批判を真摯に受け止め、問題解決のチャンスととらえてきた。アイデアが批判されるということは、彼らが私のアイデアに関心を持ち、改善、あるいは彼らが間違いだと思う部分(私は自分のアイデアが正しいことには確信があるので、彼らが正しいと思うか間違っていると思うかはあまり気にしない)については修正しようと試みている何よりの証拠である。意識的にそうしたわけではないが、本書はこれらの批判のいくつかに対する回答にもなっている。

私に対する最大の批判は、理論ばかりで実用性がない、というものである。私がこれまでの書籍で、ドローダウンという現実世界においてきわめて重要な概念をほとんど無視してきたという点では彼らの批判は的を得ていると言わざるを得ない。良くも悪くも、個人投資家も機関投資家も効用関数として対数関数を採用してはいないようである。しかし、ドローダウンの制約の下では、ほとんどすべての効用関数は対数関数である。つまり、彼らは一定のドローダウンの範囲内でリターン・リスク比率を最大化しようとしているわけである。この問題点は10年以上たった今、ようやく本書で解決された。

2番目に多かった批判は、オプティマルfでトレーディングするのは危険すぎる、というものである。私の知るかぎり、オプティマルfでトレードしたことのあるプロのファンドはない。一般投資家のなかにはオプティマルfでトレードしたことがある人はいるが、ただひとつのマーケットで短期間だけというのがほとんどだ。その結果、大きなドローダウンに遭遇してパニックに陥ることになる。オプティマルfでトレードすることを彼らに躊躇させていたのは、効用選好関数云々の問題というよりも、むしろこのドローダウン問題だったのである。

ということは、著者がこれまでの十年以上にわたって取り組んできたのは、このドローダウン問題を解決することであり、本書ではドローダウンについて詳しく議論されるのではないか、と思った読者は正しい。われわれは本書でドローダウンという概念を従来の枠組みを超えて議論する。

お察しのとおり、3番目に多かった批判は、オプティマルfつまりレバレッジスペースモデルはドローダウンを無視している、というものである。この問題も本書の第12章で解決されている。ただし、ドローダウンは非従属試行を連続して行ったときに発生する多くの順列のひとつにすぎない。したがってドローダウンはそういうものとして考えてもらいたい。

そして最後の批判は、計算が複雑すぎる、というものである。人は、手動ででも行えるような簡単な解法を望むものである。少ない努力で即座に答えを得られるような近道をしたいと思うのが人間である。

残念ながら、レバレッジスペースモデルではそれは不可能である。人々の要望とはほど遠いと言ってもよい。最終章では、回答を導き出すのに何百万回という計算(実際には何十億という計算が必要だが、そこから必要数だけ標本を抽出しても何百万回という数になる)が必要になる。

しかし、一見複雑な計算もコンピューターを使ってブラックボックス化してしまえば簡単である。どのような計算がどのように行われているのかを理解しさえすれば、あとはマシンに任せればよい。われわれが簡単な計算を手動でやるよりもむしろ速いくらいである。 シナリオ、その結果、発生確率(シナリオスペクトル間におけるシナリオの同時発生確率)をマシンに入力すれば、理想的な構成比率――つまり、一定水準のドローダウンの範囲内で対数効用選好関数を満足する、ポートフォリオの構成要素の最適な配分比率とレバレッジ――をマシンがはじきだしてくれる。

ある書物が現実世界で適用できるものであるためには、本書のようにトレーディングについて書かれたものでなければならない。トレード方法について書かれた本を現実世界に適用するのは不可能である。本書はトレード方法について書かれたものではなく、われわれのコントロールの及ばない、リスクを伴う一連の結果を扱うときに、基本的な数学法則がわれわれにどのように作用しているかについて書かれたものである。われわれがコントロールできるのはわれわれに対する相対的な影響力のみなのである。トレーディングにおいて数学がわれわれに常に作用しているというのは、こういう意味である。

実は私はトレーディングについてはあまり詳しくはない。学術研究者でもなければ、トレーダーでもない。素晴らしいトレーダーたちに囲まれた環境で仕事をしていただけであって、私が素晴らしいトレーダーであったというわけではない。

本書を手にしたあなたはおそらくはトレーダーだろう。自分の知識と本書のアウトサイダー的なアイデアとを融合させることでパフォーマンスを向上させることが、本書を手にした理由だろう。本書の数式は複雑に思えるかもしれないが、私を責めないでほしい。私も好きで複雑な数式を作ったわけではない。できれば2+2のような簡単な数式にしたかった。

あなたはトレードするとき、本書にあるような数式に沿ってやらなければならないことは本能的に分かっているはずだ。しかし、具体的にどういった数式を使えばよいのかが分からないというのがあなたの現状である。例えば、次の期間における任意の大きさのドローダウンの発生確率を一定の範囲内に抑えながらリターンを最大化したいと思っているとしよう。しかし、これまでのあなたはどういった公式を使えばよいかは分からなかった。しかし、本書を手にした今、あなたはその公式を手に入れたことになる。だから、多少難しくても私を責めないでほしい。これらの公式こそがあなたの求めているものなのだから。あなたがこれらの公式のことを知ろうと知るまいと、あなたがトレードするときにはこれらの公式はあなたに作用しているのである。これまで私は理論ばかりで実用性に欠けるという批判を浴びてきた。本書では、これらの公式と、これらの公式を使わない人がやっていることを比較するが、これらの公式はトレードを始めた途端に誰の上にも作用し始めることだけは忘れないでもらいたい。私に対する過去の批判はまさにこの考え方の違いに起因するものである。

例えば、サーブラインに近づいて私のバックハンドを受けようとしているあなたには、9.8 m/s2の重力が働いている。あなたのサーブした球が相手側のコートに入ろうと入るまいと、その球には9.80665 m/s2の重力が働いている。あなたが知ろうと知るまいと、この事実は変わらない。これは、どうすれば物事をうまくやれるかという話ではなく、物事はこのようになっているというメカニズムについての話である。あなたは特定の数式によって定義された世界のなかで活動しているのである。それは、あなたがそれらの数式を自分の仕事のなかに導入することができるとか、導入することができないからそれらの数式は無効だという意味ではない。おそらく仕事のなかにそれらの数式を導入することはできるだろう。もし「あなたの仕事」のほかの部分を犠牲にすることなくそれらの数式を導入できるのであれば、今より悪くなることがないことは明らかだ。

本書の数式もまったく同じである。おそらくこれらの数式はあなたのゲームに導入することができるだろう。そして、あなたのゲームのほかの部分を犠牲にすることなく導入することができれば、今よりも悪くなることはない。しかし、導入することができなければ、これらの数式は無効ということになるのだろうか。プロのテニスプレーヤーがたとえ9.8 m/s2の重力が働いていることを知らないで最初のサーブを打ったとしても、9.8 m/s2の重力が働いているという事実に変わりはないのである。

本書はトレーディングにおける配分とレバレッジについて私が知っていることをまとめた前3作の内容に、この十数年かけて風味づけして完成させたものである。ほかのどんなものに対してもそうだが、私は自分のやることをこよなく愛する人間である。この題材に対する私の情熱が読者諸氏に伝わることを願っている。しかし、抽象概念というものは息吹を与えなければ死んでいるも同然である。これらの概念が生命を持った実体になるかどうかは、読者諸氏にかかっている。読者諸氏にはこれらの概念に真剣に取り組み、実践に応用し、批評してもらいたい。あなたが返してくるボレーを私は待っている。

投資家のためのマネーマネジメント |

DVD 資産を最大限に増やす ラルフ・ビンスのマネーマネジメントセミナー |

DVD 世界最高峰のマネーマネジメント |

ボリンジャーバンド入門 |

トレーダーの精神分析 |

投資家のためのリスクマネジメント |

高勝率トレード学のススメ |

フルタイムトレーダー完全マニュアル |

罫線売買航海術 |

魔術師リンダ・ラリーの短期売買入門 |

ラリー・ウィリアムズの短期売買法【第2版】 |

投資苑 |

勝利の売買システム |

ページのトップへ

ページのトップへ