|

|

|

�����르�ꥺ��ȥ졼�ǥ�������

�����르�ꥺ��ȥ졼�ǥ�������

2010ǯ6��12��ȯ��

ISBN 978-4-7759-7134-5��C2033

���������7,800�ߡ���

A5Ƚ���ϡ��ɥ��С� 378�ڡ���

�����ԡ����С��ȡ��ѥ��

�ƽ��ԡ�Ĺ������Ϻ

�����ԡ�����������

�ȥ졼����������åפ�������̵���Ǥ��Ϥ�

���ȥ졼�ǥ�����ά�����������ڡ���Ŭ�����뤳�Ȥϡ����������Ѥ��뤳�Ȥ���Ϥ뤫�˽��פ����ȥ졼�ǥ������ǥ���Ȥ�����ά���Ѵ�����ˤϡ��߷ס����ڡ�ɾ���Ȥ������������ƥåפ�Ƨ�ळ�Ȥ���������פ����ܽ�Ǥϡ���������Ŭ���������ȥ��֥���ץ�ǡ����ˤ�륦�������ե����ʬ�ϡ��ȥ졼�ǥ��������κ�����ɾ�������Ȥ���Ӥˤ��ꥢ�륿����ѥե����ޥ�ɾ�������Ǥʤ����ְ�ä���Ŭ���ˤ�ä�ȯ�������ְ�ä����������߽Ф������Ȥ�����륪���С��ե��åƥ��θ�ʬ�����Ȥ����ɤ����ˤĤ��Ƥ���⤹�롣

���ȥ졼�ǥ������ब���ĤƤʤ��ۤɷ㲽�����Ծ�θ�Ψ�������ĤƤʤ��ۤɤ˹�ޤä����λ���ˤ��äƤ⡢�Ԥ�³����ͤϤ��롣����Ϥʤ��ʤΤ����������餬���å��Ĥ�������Ǥ��롣�ȥ졼�ǥ������礭�ʼ¤�����뤿��ˤϥ��å���ɬ�פʤΤǤ��롣���줫�饢�르�ꥺ����ά���Ĥޤ�ᥫ�˥�����ά��ȯ���褦�Ȥ��Ƥ���ͤϡ��ޤ��ˤ��Υ��å��˼�Ф����Ȥ��Ƥ���͡��������ΥΥ��ϥ����ܽ�ǿȤˤĤ��Ƥ�餤������

���ǡ������Ѥ����Хå��ƥ��Ȥǹ����Ӥ����Ϥ��Υȥ졼����ά�����ºݤˤϤ��ޤ������ʤ����Ȥ����롣����ϡ�����Ŭ���������ȤʤäƤ����礬¿����

�������ФϤʤ���������٤�³���륷���ƥ�ۤΤ���˻�Ժ����������ޤ줿�Τ����ܽ�ǾҲ𤵤�Ƥ���֥��������ե����ʬ�ϡפ�������κ�Ŭ������٤ơ�ľ�����ư����ȤäƼ���Ū�˺ƺ�Ŭ�����뤳�Ȥǡ�����Ŭ�����ɤ��������ƥ�����ϴ�ˤ�����̤����롣

�������ܽ�β�����Ȥˡ����������ե����ʬ�ϤƤߤ褦��

�ѿ������֤ˤ����äƤϡ��ץ��ե��åȥ��ѥ���������Ū�ؿ����ͤΰ��ꤷ�Ƥ����ΰ�DZ���Ǥ���ѥ�����������ʥѥ�����Ĺ��Ū��ʿ�Ѳ���Τȡ�����ȥ��ԡ���ˡ§�����ܤ����ͤαƶ��������뤿���

�Хå��ƥ��ȴ��֤ϥ��������������������Ǥθ��ڤ�Ԥä���

�Хå��ƥ��ȤΡ֥ƥ���1�פη�̤�Ƨ�ޤ��ơ��ե���ɥƥ��ȤΡ֥ƥ���1�פ�¹Ԥ�����Ʊ�ͤˡ��Хå��ƥ��ȤΡ֥ƥ���2�פη�̤�Ƨ�ޤ��ơ��ե���ɥƥ��ȤΡ֥ƥ���2�פ�¹Ԥ�����

�ǽ�Ū�˥ե���ɥƥ���1��10�η�̤�Ĥʤ���碌�ƥ��������ե����ʬ�Ϥ��ʤä���

���������ե����ʬ�� (��������ե�����)

�֥ȥ졼�ǥ������ƥ�ξ���Υѥե����ޥϤɤ�ɾ������Ф褤�Τ����������ȥ졼�ǥ��ˤ����뤳�ν��������˼���Ȥߡ�����ʬ��˶������Ǥ�Ω�Ƥ������إȥ졼�ǥ������ƥ�γ�ȯ�ȸ��ڤȺ�Ŭ���١ʥѥ������ˤ����ǯ��Ф������褦�䤯��˾���裲�Ǥ����Ԥ���뱿�ӤȤʤä��Τϴ�Ф���������Ǥ��롣�ƥ��Υ��������Ѳ���ȿ�Ǥ��Ƥ���˥ѥ���åפ����ܽ�ϡ��ȥ졼�ǥ��˿����˼���Ȥ�͡��ˤȤäƤ���⤷�����ÿͤˤʤ뤳�Ȥϴְ㤤�ʤ���

�ֽ��ǤΡإȥ졼�ǥ������ƥ�γ�ȯ�ȸ��ڤȺ�Ŭ���٤ˤ������ƥѥ���åפ��������裲�Ǥϡ��ȥ졼�ǥ������ƥ�Υ��ƥåץХ����ƥå��ۥ����ɤȤ��Ƥδ����٤Ϥ����ƹ⤯�������ƥ�ۤι��٤ʳ�ǰ�ȥġ�������Ƥ�����Τ����ܽ�ǥѥ�ɤ���������������դ�������Ǥ⡢�ꥢ�륿����ȥ졼�ǥ��Ǥ������٤Ϥ���ȹ�ޤ�Ϥ����������ƥޥƥ��å��ȥ졼�ǥ��˴ؿ��Τ���ͤ�ɬ�ɽ�Ǥ����

��������פ�����³���륷���ƥม�ڤȤϡ�

�����ƥ�ȥ졼�ɤμ������˷礫���ʤ��Τ��ֺ�Ŭ���פ���

���ڷ�̤Υѥե����ޥ�ݻ������ꡢ�ȥ졼�����ˤ�äưۤʤ����̤�ꥹ�������٤�ȿ�Ǥ���ʤɤθ��̤����롣��������ͥ�줿���ڷ�̤��ɤ����뤢�ޤꡢ�Τ餺�Τ餺�Թ�Τ褤�ǡ������Ѥ��Ƥ��ޤ��Τ�����Ŭ���ʥ����С��ե��åƥ��ˤ�櫤Ǥ��롣

���������������ե���ɥƥ��Ȥ��äƤߤ�

��Ū�ؿ��Ȥ��ơ����ա��ӥ�PRR���顼���������ȥʡ���K�쥷����Ȥäƺ�Ŭ�����������Ū�ʥꥹ��Ĵ����μ������Ȼ����ΰ����١�

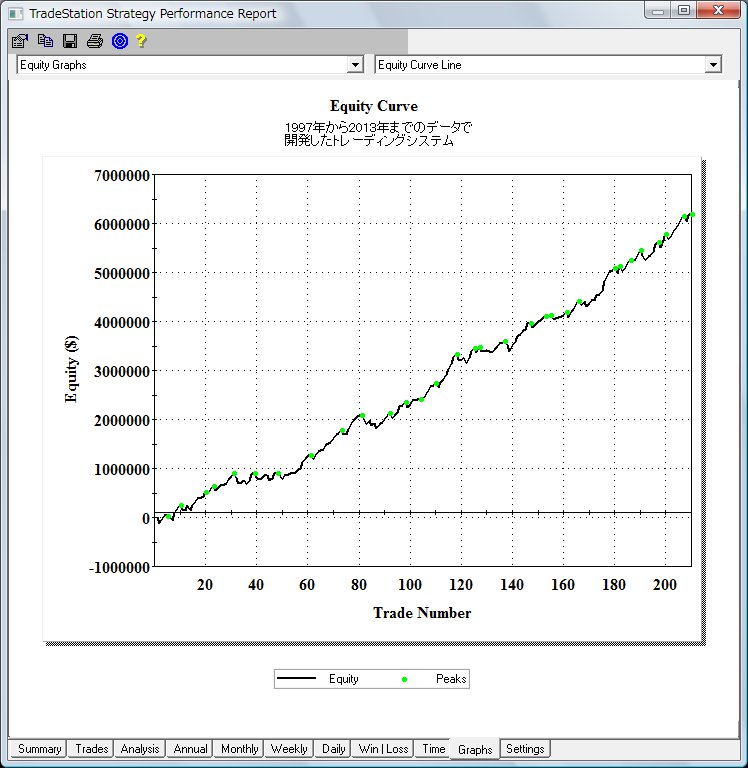

1997ǯ����2013ǯ�ޤǤ�

�ǡ����dz�ȯ���������ƥ�

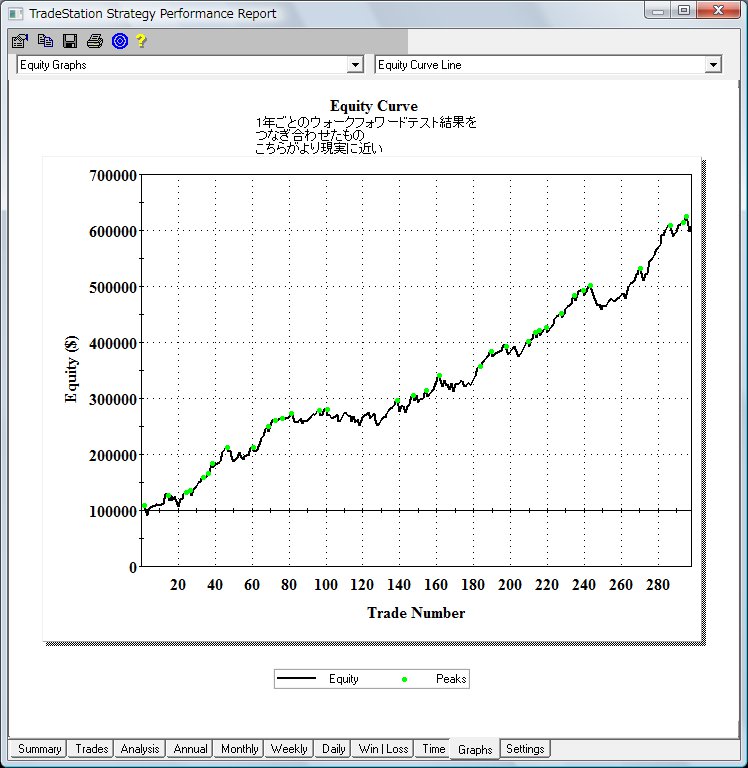

��긽�¤˶ᤤ�����ƥ�

����

�ȥ졼�ǥ������ƥ���������Ȥ��ˤϡ�̵�ռ�Ū�ˤǤ����Ŭ������Ƥ��ޤ����Ȥ��Ȥ��äƤ狼�ä���

���������ե����ʬ�Ϥη�̤ϡ����ꥢ��ȥ졼�ɤ˶���̾�ΥХå��ƥ��Ȥ���ˤ�ƿ��������⤤���Ȥ��狼�ä���

���ˤĤ��Ƥʤ顢ï�Ǥ⤽�������Υ����ƥ��Ĥ��뤳�ȤϤǤ��롣

�����ƥ೫ȯ�Ԥ���ˤϡ����ڤΥ������ƥ��������֤��餫�ˤ��褦�ȡ��롼����ѿ���¿���ɲä��Ʋ���Ŭ�����Ƥ��ޤ��ͤ⤤�롣

������Ū�ϡ����ΥХå��ƥ��ȷ�̤��ɤ����뤳�ȤǤϤʤ�������μ±��Ѥ�Ǽ���Ǥ�������α������Ӥ�ã�����뤳�Ȥ��Ȥ������Ȥ�˺��ƤϤʤ�ʤ���

���������ե���ɥƥ��Ȥϡ����Τ���ν��פʥġ���ˤʤ�ΤǤϤʤ�����������

���ܽ�ؤλ���

�֤��ʤ��Υ����ƥ�Ͼ�������פ����߽Ф����Ȥ��Ǥ��륷���ƥ���������������ƥब�ꥢ�륿����ǻȤ����Τ��ɤ���������å����������ˡ�����������ե����ʬ�Ϥ������Ƥ륷���ƥ�ϡ����������ۤ��졢���������ե����ʬ�ϤǼ¾ڤ��줿�����ƥ�����Ǥ��롣����ϻϤ�����ˤ��ǤˤĤ��Ƥ���ΤǤ����

�֤��ʤ��Υ����ƥ�Ͼ�������פ����߽Ф����Ȥ��Ǥ��륷���ƥ���������������ƥब�ꥢ�륿����ǻȤ����Τ��ɤ���������å����������ˡ�����������ե����ʬ�Ϥ������Ƥ륷���ƥ�ϡ����������ۤ��졢���������ե����ʬ�ϤǼ¾ڤ��줿�����ƥ�����Ǥ��롣����ϻϤ�����ˤ��ǤˤĤ��Ƥ���ΤǤ����

�������������ꥢ�ॺ�ʡ����������ꥢ�ॺ��û������ˡ����2�ǡ��١����������ꥢ�ॺ�Ρ֥�����������פ��٤�����ˡ�١����������ꥢ�ॺ�γ���ɬ��ˡ�٤ʤɤ����ԡ�

�֥����ƥ೫ȯ�˿����˼���Ȥ�Ǥ���ͤˡ�������ν��Ҥ�ʹ���Ƥߤ�Ȥ褤�������餯��餬�ǽ�˿�������Τ����С��ȡ��ѥ�ɤ��ܤ��������ᥫ�˥���ȥ졼�ǥ���������Ƴ������ˤϡ���̳Ū�ʥΥ��ϥ������Ǥʤ����Ҵ�Ū����ȽŪ�ʻ�ˡ���Բķ�����ܽ�Ϥ��Τ��٤Ƥ��Ƥ���롣���դĤ������ͤϤۤ��������äƤ�餤�������ܽ�Ϥ����ޤǥץ��Υȥ졼�ǥ����ܻؤ����¤ʥȥ졼�����Τ���ν�Ǥ����

�֥����ƥ೫ȯ�˿����˼���Ȥ�Ǥ���ͤˡ�������ν��Ҥ�ʹ���Ƥߤ�Ȥ褤�������餯��餬�ǽ�˿�������Τ����С��ȡ��ѥ�ɤ��ܤ��������ᥫ�˥���ȥ졼�ǥ���������Ƴ������ˤϡ���̳Ū�ʥΥ��ϥ������Ǥʤ����Ҵ�Ū����ȽŪ�ʻ�ˡ���Բķ�����ܽ�Ϥ��Τ��٤Ƥ��Ƥ���롣���դĤ������ͤϤۤ��������äƤ�餤�������ܽ�Ϥ����ޤǥץ��Υȥ졼�ǥ����ܻؤ����¤ʥȥ졼�����Τ���ν�Ǥ����

���������ȡ�����ʡ��ޡ����åȤ���ѻ� �����ƥ�ȥ졼�������١��ޡ����åȤ���ѻ� ��»�����١������ؿ���ʪɬ�������ƥ��٤����ԡ�

�֥����ƥ�ο������ȷ�ϴ���ϡ����������˱�äƳ�ȯ���줿���ɤ����ˤ�äƷ�ޤ롣���Ǥ˸�ŵ�Ȥʤä����ǤΡإȥ졼�ǥ������ƥ�γ�ȯ�ȸ��ڤȺ�Ŭ���٤�˥֥�å��奢�åפ��������裲�Ǥϡ�����Τ������ϴ�ʥ����ƥ��ȯ���뤿��δ�ñ�Ǽ¾ڤ��줿��ˡ�������Τ�����ʬ�Υ����ƥ�ξ���Υѥե����ޥ��Τꡢ�ꥢ�륿����Ƿ�³Ū�����פ�Ф�³���롣�ȥ졼�ǥ��ˤ����뤳�ε�ˤ���ɸ��ã���Ǥ���Τ��ܽ��ʤ���

�֥����ƥ�ο������ȷ�ϴ���ϡ����������˱�äƳ�ȯ���줿���ɤ����ˤ�äƷ�ޤ롣���Ǥ˸�ŵ�Ȥʤä����ǤΡإȥ졼�ǥ������ƥ�γ�ȯ�ȸ��ڤȺ�Ŭ���٤�˥֥�å��奢�åפ��������裲�Ǥϡ�����Τ������ϴ�ʥ����ƥ��ȯ���뤿��δ�ñ�Ǽ¾ڤ��줿��ˡ�������Τ�����ʬ�Υ����ƥ�ξ���Υѥե����ޥ��Τꡢ�ꥢ�륿����Ƿ�³Ū�����פ�Ф�³���롣�ȥ졼�ǥ��ˤ����뤳�ε�ˤ���ɸ��ã���Ǥ���Τ��ܽ��ʤ���

�����ޥ졼���른�������ʥȥ졼�����������塼�ǥ����θ��泫ȯ��Ĺ��DVD�֥å��������ƥ�ǥ��ȥ졼���٤����ԡ��إե塼���㡼���ٻ�δ���Խ��ԡ� �֥ȥ졼�ǥ������ƥ���߷ס����ڡ����ѤˤĤ��ƽ줿��ǡ��ܽ�α��˽Ф��ܤϤʤ���

�֥ȥ졼�ǥ������ƥ���߷ס����ڡ����ѤˤĤ��ƽ줿��ǡ��ܽ�α��˽Ф��ܤϤʤ���

���������ȥˡ������ߥ��ʥ����ȥˡ������ߥ��Ҽ�Ĺ������ѻդ����Υȥ졼�ǥ���ǥ�����12�Ϥ��о��

�����פνФ�ȥ졼�ǥ���ˡ�θ���Τ����ڥץ������������С��ȡ��ѥ�ɤϤ��θ��ڥץ�����������ȷ�������⤿�餷������Ŭ���Ȥ�����ؤ����ˤ������������ե����ʬ�Ϥ���Ū�����ƥ��ưŪ�����ƥ���Ѥ��롣����ʥޥ��å����Ƥߤ����Ϥʤ�������������

�����ڥ�������եޥ�ʡإ˥塼���ȥ졼�ǥ��������ƥࡦ����ɡ���åɡ٤����ԡ�

�����֥롼�����ǥܥ�ȡʥ��르�ꥺ��ȥ졼�ǥ��γƼ掠���ӥ������륯����ƥܼҼ�Ĺ��

�����ޥ����롦�ƥåѡ��ʥ��ȥ饹������ԥ��롦�ޥͥ����ȼҡ�

������ ���С��ȡ��ѥ�ɡ�Robert Pardo��

�ȥ졼�ǥ�����ά���߷ס����ڤΥ������ѡ��Ȥ����Τ�졢�ץ��Υޥ͡��ޥͥ��㡼�Ȥ��Ƥ�Ĺ���������ġ��ޥ͡��ޥͥ����Ȳ�ҤǤ���ѥ�ɡ�����ԥ��롦��ߥƥåɡ�PCL�ˤ�Ϥ��ᡢ����ƥ���ҤΥѥ�ɡ����롼�ס��ȼ��λԾ�ʬ�ϥ����ӥ�������ѥ�ɡ����ʥ�ƥ��å�������ߥƥåɤ��ϻϼԷ��Ĺ�Ǥ⤢�롣

�ȥ졼�ǥ�����ά���߷ס����ڤΥ������ѡ��Ȥ����Τ�졢�ץ��Υޥ͡��ޥͥ��㡼�Ȥ��Ƥ�Ĺ���������ġ��ޥ͡��ޥͥ����Ȳ�ҤǤ���ѥ�ɡ�����ԥ��롦��ߥƥåɡ�PCL�ˤ�Ϥ��ᡢ����ƥ���ҤΥѥ�ɡ����롼�ס��ȼ��λԾ�ʬ�ϥ����ӥ�������ѥ�ɡ����ʥ�ƥ��å�������ߥƥåɤ��ϻϼԷ��Ĺ�Ǥ⤢�롣

1983ǯ���衢����եȥ������β��ɡ����ΤΥȥ졼�ǥ����եȤ��߷ס��ץ�����ߥ��ɥ�����ơ�����������Ū�˼���Ȥ�Ǥ��롣�ȥ졼�ǥ������������Ǥ��르����ɥޥå������ȥ���ɡ������롢���¾ڷ��ǥ��륿��Ȥ�Ф�и��⤢�롣

����ˡ��ѥ�ɡ�����ԥ���Ҥȥ�����ԥ��롦�ޥͥ����ȼ�![]() �ȤΥ��祤��ȥ٥���㡼��XT99�ȥ졼�ǥ��ץ�åȥե������ȯ������PCL��1999ǯ������衢300���Ķ���������夲���ե塼���㡼�����ǯ�ֱ������ӥ�Σ��̰���ˣ������ꡢ2001ǯ�ˤϥȥåפ�Ω�ä���2008ǯ�ˤ�142��Ȥ����ð�Ū�ʥ�����Ͽ��������10ǯ�֤Ǥ�ǯʿ��26��ʾ�Υѥե����ޥ�夲�ơ�CTA�ʾ���������ȼԡ˾��30�Ҥξ�Ϣ�ˤʤäƤ��롣���С��ȡ��ѥ�ɤؤΥ��������ϡ�rep@pardocapital.com �ޤ��ϥۡ���ڡ����� http://www.pardocapital.com/��

�ȤΥ��祤��ȥ٥���㡼��XT99�ȥ졼�ǥ��ץ�åȥե������ȯ������PCL��1999ǯ������衢300���Ķ���������夲���ե塼���㡼�����ǯ�ֱ������ӥ�Σ��̰���ˣ������ꡢ2001ǯ�ˤϥȥåפ�Ω�ä���2008ǯ�ˤ�142��Ȥ����ð�Ū�ʥ�����Ͽ��������10ǯ�֤Ǥ�ǯʿ��26��ʾ�Υѥե����ޥ�夲�ơ�CTA�ʾ���������ȼԡ˾��30�Ҥξ�Ϣ�ˤʤäƤ��롣���С��ȡ��ѥ�ɤؤΥ��������ϡ�rep@pardocapital.com �ޤ��ϥۡ���ڡ����� http://www.pardocapital.com/��

������ɥޥå������ȥ���ɡ������롢���¾ڷ��ǥ��륿��Ȥ�Фᡢ�����CTA�Ǥ��������ԥ���Ȥ���ȴط��ˤ�����С��ȡ��ѥ�ɻᤫ��ľ�ܥ��르�ꥺ��ȥ졼�ɤˤĤ��Ƴؤ֤��Ȥ��Ǥ�����¿�ˤʤ�����Ǥ���

���ߥѥ�ɥ���ԥ��뤬���Ƥ���Τ�SI�ݡ��ȥե��ꥪ(Stock Index Portfolio)��E�ߥ�S&P500��ʪ��E�ߥ˥ʥ����å���ʪ��E�ߥ˥�����ʪ�Υݡ��ȥե��ꥪ�Ǥ��������ƥॢ�르�ꥺ��ϥȥ졼�ɥ��ơ������10�ץ�åȥե�����Ǽºݤ˲�Ư���ޤ���

�Хå��ƥ��Ⱦ�ǤϤʤ���������Ϥä����פ����������������ƥ�γ�ȯˡ�ȥ��������ե����ʬ�Ϥμ�̳��ؤ֤��Ȥ��Ǥ��ޤ���

SI�ݡ��ȥե��ꥪ�ϡ��ѥ�ɥ���ԥ���Ǥα��ѤǼºݤ˻Ȥ��Ƥ��륹�ȥ�ƥ����Σ��ѡ��Ȥ������Ƥ��ޤ���

����̣�Τ������ϡ����������ľ�ܥѥ�ɻ�ޤǥ����Ȥꤤ���ޤ���

�Ѹ��Ϥ��ͻ�μ������뵤�Τ������ޤ��ޤ���

���Ԥ��饢�르�ꥺ��ȥ졼�ɤ�ؤ֡�

�ܽ�����ԤǤ�����С��ȡ��ѥ�ɻ�Ŀ����ȸ����˳����ؿ���ʪ�ȥ졼�ǥ�����ά���Ϥ��ޤ�����

�ؿ���ʪ�ȥ졼�ǥ�����ά Ranger

���ܼ�

|

�ƽ��Ԥޤ����� ��ʸ �Ϥ���� �ռ� �ޤ�����

�裱�ϡ��ȥ졼�ǥ�����ά�ˤĤ��������ܽ�����ͳ�����ɤ�ʿͤ��ɤ�٤��� �����ܽ��ܻؤ���� �����ܽ�ι��� �裲�ϡ������ƥޥƥ��å��ȥ졼�ǥ��Υ��å�������ͳ���̥ȥ졼�ǥ���������٥������夲�� �����¾� �������̲� �����ꥹ���ȥ��� �����ѥե����ޥ����� �����Ҵ��� ��������� ������ĥ�� �����ҥ��ȥꥫ�륷�ߥ�졼���������� �������δ����� ��������Ū�����פ����߽Ф���ǽ�� �����ѥե����ޥ����� ����Ŭ�ڤʸ��¥����� �����ꥢ�륿����ѥե����ޥ�¬����� ������Ŭ�����⤿�餹���� �������������ե����ʬ�Ϥ��⤿�餹���� ������ά�δ���������������å� ���������� ������ά�β��� �裳�ϡ��ȥ졼�ǥ�����ά�γ�ȯ�ץ����������ȥ졼�ǥ�����ά��ȯ�Σ��ĤΥ��ץ������������ʳ�Ū���ץ����� �������и�Ū���ץ����� �����ȥ졼�ǥ�����ά���߷ץץ������γ�ά ���������ƥåף������ȥ졼�ǥ�����ά�κ��� ���������ƥåף������롼������Τ�����������˽����� ���������ƥåף�����ͽ������ ���������ƥåף������ȥ졼�ǥ�����ά�κ�Ŭ�� ���������ƥåף��������������ե����ʬ�� ���������ƥåף����������ƥ�ˤ��ȥ졼�ǥ��� ���������ƥåף������ꥢ�륿����ѥե����ޥ�ɾ�� ���������ƥåף����������ƥ�β��� �裴�ϡ���ά��ȯ�ץ�åȥե���������������ץȸ�������������ץȤο��� ������ݡ��Ⱥ�����ǽ ������Ŭ�� ������Ū�ؿ� ��������®�� ������ư�� �������������ե����ʬ�� �����ݡ��ȥե��ꥪʬ�� �����ޤȤ� �裵�ϡ��ȥ졼�ǥ�����ά������������������ά�������룳�Ĥδ���Ū�����������ųݤ��ȼ���� �������ꥹ������ �������ݥ���������� ����ŵ��Ū�ʥȥ졼�ǥ�����ά�γ�ά �����ȥ졼�ɤϻųݤ��ȼ������ʤ� �������ųݤ��ե��륿�� �����ꥹ������ �������ȥ졼�ɥꥹ�� ��������ά�ꥹ�� �������ݡ��ȥե��ꥪ�ꥹ�� �������״��� �������ȥ졼����ȥå� �����������С��ʥ��ȥ���åפ��ȥ졼����ȥåפ˵ڤܤ��ƶ� �������ץ��ե��åȥ������å� �����������С��ʥ��ȥ���åפ��������åȥ��������˵ڤܤ��ƶ� �����ݥ���������� �������٤ʥݥ������������ά �����ޤȤ� �裶�ϡ��ҥ��ȥꥫ�륷�ߥ�졼���������ɬ���Բķ�ʥ�ݡ����������ѥե����ޥ��ޥ �������ȥ졼�ɥꥹ�� ���������� ���������֤��ȤΥѥե����ޥ� �������٤ν��פ� �������եȥ������θ³� ���������ͤδݤ����� �������Ͷ��Υȥ졼�� ������������ʸ ��������Ū�ʲ��� ���������ʥ���åڡ����ȥȥ졼�ɥ���åڡ��� �����������ץ˥���åץ���åڡ��� �����������ץ˥����åڡ����ȥ������������åڡ��� �������������ˤ�륹��åڡ��� ����������åڡ����ν����� �����������åȥ֥졼���� ��������ʥ��٥�ȤȽ������ �����ҥ��ȥꥫ��ǡ��� �������� ������ʪ�Ծ� ������ʪ�Ծ� �����Ĥʤ� �����ѡ��ڥ��奢�� ���������Ĥʤ� �����ƥ��ȥ�����ɥ��Υ����� ���������׳�Ū��� ����������ץ륵����������Ū���� �����ȥ졼�ɥ���ץ���Ϥɤ줯�餤ɬ�פ� ���������� ������ͳ�� �����ȥ졼�ǥ������� �����Ծ�Υ����� �������夲��� ������������� ����������Ū��� �������ݤ��礤��� ������ΨŪ�Ծ� �����ȥ졼�ǥ�����ά�Υ饤�ե������� ����������ɥ��������ȥ�ǥ�μ�̿ |

�裷�ϡ�����ȶ��β������ȥ졼�ǥ�����ά�κ����������β����������ǥ��ڲ�ǽ�ʷ����Ѵ����� ���������Ȥ��������ǥ������Τ� �裸�ϡ�ͽ�������������ȥȥ졼�ɤθ����������� �������ȥ졼�ǥ��롼�� �������ޤȤ� ���������ˤ�븡�� ������������ͽ������ ����¿�Ծ�¿���ָ��� �������Ծ�Х����åȤ����� ���������ڴ��֤�Ĺ���η��� �������ǡ����Υ������Ȳ� ���������ڤμ¹� ���������ڤη�� �裹�ϡ�õ����ɾ���������ޤ��ޤ�õ��ˡ����������å�õ��ˡ ������ͥ��Ū�ʳ�õ��ˡ ���������Ф�ˡ ������¿�����Ф�ˡ �������٤�õ��ˡ �����������Ƥ��ʤޤ�ˡ ����������Ū���르�ꥺ�� ������γ�ҷ���Ŭ�� ����õ��ˡ������������ ������Ū�ؿ� ��������������ɾ��ˡ ����ʣ����ɾ�������Ѥ���ɾ��ˡ ��10�ϡ���Ŭ��������Ŭ���ȥ����С��ե��åƥ���������Ŭ���δ�ñ���� ������Ŭ�������Ȥ� �������ѿ������� ������������������� �������ҥ��ȥꥫ�륵��ץ������ ��������Ū�ؿ������� ��������Ŭ����ɾ�� ����¿�Ծ�¿���ֺ�Ŭ�� ������Ŭ����ɾ�� ������ϴ�ʥȥ졼�ǥ�����ά ��������ϴ�ʺ�Ŭ�� �������׳�Ū��ͭ�դʺ�Ŭ������ ������Ŭ��������ʬ�� ������Ŭ�������η��� ������Ŭ�����Ф�����ά��ȿ�� ����������ά�Ϥ���˳�ȯ��ʤ����ͤΤ����Τ� ��11�ϡ����������ե����ʬ��������ϴ�ʥȥ졼�ǥ�����ά��������ϴ���ȥ��������ե���ɸ�Ψ ���������С��ե��åƥ����Ф����к� �����ꥹ���ȥ�����¬�뿮�����ι⤤���� �����Ծ���ư�ˤ��ƶ� �������ɤ��ѿ����� �����ǡ����������� �������ԡ����ѥե����ޥ� ���������׳�Ū��̩�� ������ư����Ծ� �������ޤ��ޤʻԾ���� �������������ե���� �������������ե���ɤ���� �������������ե���ɥƥ��Ȥ����� �������������ե���ɥƥ��Ȥμ��� �������������ե����ʬ�� ���������������ե����ʬ�Ϥ���Ū ���������������ե����ʬ�Ϥμ��� ������ϴ����ά�� ����WFE�Ϥɤ줯�餤�Ǥ���Ф褤�Τ� �����ꥹ���ˤĤ��� �������������ե����ʬ�Ϥȥݡ��ȥե��ꥪ ��12�ϡ��ѥե����ޥ�ɾ���������Ȥ��ƤΥȥ졼�ǥ�����ά�����ꥹ�����礭�� �����ۤ������Ȥ���� ��������ɥ���������ȥȥ졼�ǥ��ꥹ�� ����������ɥ��������� ����������ɥ���������ȥȥ졼���� �������κ�����Ĺ�ȥȥ졼���� �������ȥ졼�ɻȥꥹ�� �����ꥹ��Ĵ���Ѥߥ���� �������ɡ��ꥹ����Ψ ������ǥ��Ψ ���������� ����»�פΥѥ����� ��13�ϡ������С��ե��åƥ��Τ��ޤ��ޤ�¦�����������С��ե��åƥ��Ȥϲ����������ηäθ��� ���������С��ե��åȤ���ͽ¬��ǥ�Υ����� ���������С��ե��åȤ����ȥ졼�ǥ���ǥ�Υ����� ���������С��ե��åȤ����ȥ졼�ǥ���ǥ��ʬ���뤿��Υ��� ���������С��ե��åƥ����װ� ��������ͳ�� ��������ͳ�٤�¬�� ��������ͳ�١�����ץ륵�������������ȥ��åס������С��إå� �������ȥ졼�ɥ���ץ�Υ����� ��������Ŭ�����顼����������ѿ� ��������Ŭ�����顼��������ꥹ����� �������־������ӤΤʤ����礭�ʵ����� ���������������ե���ɥƥ��� ��14�ϡ���ά�ˤ��ȥ졼�ǥ��������ȥ졼�ǥ��ο���Ū¦������������Ψ ��������������ά �������Ծ�ν̾� ������̤�ΤλԾ���� �������饤�Х�νи� ��������»�� �����ꥢ�륿����ѥե����ޥ�ɾ���ѥե����ޥ� ����ɾ�������ȥȥ졼�ǥ������������ ����ɾ�����������褦 �����ѥե����ޥΤ椬�� ������ͽ���������� ������Ϣ�� �������������� �ޤȤ� |

���伫�ȡ��ʳؤ˿���������äƤ������Ȥ⤢�ꡢ�����ƥ���߷ס���ȯ�ˤϥȥ졼�ǥ���ǥ�Υѥե����ޥȤ��θ��ڷ�̤�����ʬ�Ϥ��Ѷ�Ū�˱��Ѥ��٤��Ǥ���Ⱦ�˹ͤ��Ƥ������郎�Ҥ�XT99��ǥ�ץ�åȥե�����ؤλٱ����Τϡ����Υ����ƥब�郎�ҤΥ����ƥ��߷ס���ȯ���Ф�����ǰ�˰��פ�������ʤ븡�ڤ���Ĵ�����ǽ�Ǥ��뤳�Ȥ���ǧ�Ǥ�������Ǥ��롣

���ܽ�ν��Ǥ��ɤ���Ȥ�����Ȥ郎�ҤΥ����åդ��ä˴ؿ�����ä��Τϡ������ƥ೫ȯ�˥��������ե����ʬ�Ϥ��Ѥ��뤳�ȤΥ��åȤ�Ƥ�����ʬ���ä���

��������Ǥϸ�ŵŪ¸�ߤ��������̤˸�ŵ�˼��ä���Τϥ��֡��Ȥ��������롣���������ܽ�ξ�硢�����ɬ�����ä��ȸ����褦���ܥ֤��֤Ϥ���ˡפǽҤ٤Ƥ���褦�ˡ��ܽ���Ǥ����Ǥ��줿1991ǯ�ʹߡ�����ԥ塼�����������⡢�ȥ졼�ǥ��������ƥޥ͡��ޥͥ����Ȥ��������礭�����Ѥ�ꤷ�����������괬�������η�Ū�Ѳ��˹�碌�ƥܥ֤������裲�Ǥμ�ɮ���դ����ΤϤޤ���Ū��ͤ��٤��ä��ȸ����褦���ܽ������餷���Τϡ����Ǥβ����ˤȤɤޤ餺���������Ѳ���ǧ���������Ƥ������Τ��Ŀ���ƶ���Ϥ��äƲ��⤹��ȤȤ�ˡ����δ֤��ब�ؤ�����������ƶ����ä��Ƥ������Ǥ��롣�ܽ��ǤΤ���ΤˤʤäƤ��뤫�ɤ����ϡ��ɼԤǤ��뤢�ʤ����Ȥ��ܤdzΤ���Ƥ�餤������

������Τ��äư��衢�����Υƥ��˥���ġ���Ȼ¿��ʥ����ǥ��˾�˴����������Ƥ���������Ԥ�ȥ졼�����Ȥ��Ƥ����Ǯ���ʼ���ȤߤȤ����������ι⤵���ܽ�����Τ˸���Ƥ��롣�����ƥ೫ȯ�˿����˼���Ȥ�Ǥ���͡��ˤȤäơ������裲�Ǥ�����Υ����ƥ೫ȯ���Բķ�ʤ�ΤǤ��뤳�ȤϲФ�������餫�Ǥ��롣�ܽ�������餷����¸ʬ��̣��äƤ�餤������

��2007ǯ����ե�����������奢����

����������������������

�����ꥢ�ࡦ����������Ρʥ�����ԥ��롦�ޥͥ����Ȳ�Ĺ��

���������ºݤ˺����ˤ����륷���ƥ�ȥ졼�ɤ�δ����⤿�餷���Τϡ����ȸ��äƤ⥤���ͥåȤ���ڤȤ����ȵڸ��̤Ǥ��롣����ˤϡ��������ƥ�ȥ졼�ɤȿ������ι⤤����饤��ȥ졼�ɤ���ǽ�ˤʤä����ȡ��������ǡ������������䤹���ʤä����ȡ����ǥ���������ȥ֥��������νи���û�������ȤǤΥȥ졼�ɤ�����Ū�ˤʤä����ȡ���������Ū����ͳ�Ȥ��Ƶ��뤬�����ᤴ���Ƥʤ�ʤ��ΤϸĿ�����Ʊ�ΤΥ��饯�ƥ��֤ʾ���Τ����ˤ���ƥ饷���θ���Ǥ��롣

�������ϡ��ȥ졼�ɤθ���˸¤餺�ü��ʬ��ξ���Ȥ����Τ��������꤬�����μ��䵻�Ѥ���褦�Ȼפ��С��Ŀͤ����Ѥ����Ϥƾ��������Ѥ߾夲�Ƥ������������ι����˷äޤ����ã�˶������Ƥ�館�뵡������뤷���ʤ��ä����������������ͥåȤνи��Ϥ������ä������ʾ����٤��Ѥ��Ƥ��ޤä������ޤǤϥ����ƥ�ȥ졼�ɤ�Ԥ��������ä�ɬ�פ��μ���ġ���ΤۤȤ�ɤϤ鷺�������Ϥ䥳���ȤǼ������褦�ˤʤä��ΤǤ��롣���˥ȥ졼�ɤΥ���ꥢ��û���Ŀ����ȤǤ��äƤ⡢������ƻ���ɤꤵ������кǽ餫�饷���ƥ�ȥ졼�ɤǷ��¤����פ�夲���륱������¿���ߤ���褦�ˤʤä������ΰ�̣�Ǥϥѥ�ɤ�������ͽ�����������������ޤ��˶�����Ƥ���ΤǤ��롣

�������ͥåȤ�ȯŸ�Ϥ��Τ褦�˥����ƥ�ȥ졼�ɤˤ�����Ķ������˷�Ū�ʸ��̤�⤿�餷���������������������̤ΥΥ�����տ�Ū�ʥ˥���ξ����в��褦�ˤʤä����ºݤ��äȸ������Ƥߤ�ȽФƤ���Τ����Τ��Τ�ʤ��������������Υ����֥����ȤФ��ꡣ��̤Ȥ��ơ��Τ���پ���ؤΥ�������������Ū���ưפˤʤä���������������ˤ��ɤ��夯����δռ��㤬�����פˤʤä��Ȥ������������������Ѥ�ä��������Ȥ�ȥ졼�����ˤϼ�ΧŪ�Ǹ����ʹ�ư���ᤵ��뤳�Ȥ�Ʊ���Ǥ��롣

���ܽ�Ϥ���16ǯ�֤��Ѳ���Ƨ�ޤ��ƽ�Ƥ��ꡢ�����ƥ�ȥ졼�ɤˤ����븽�ߤδĶ��˹�碌����Ŭ�ʶ��ʽ�ΤҤȤĤȤ����롣�䤬�����Ȥ����Ŀ����Ȥ��ȥ졼�ɥ����ƥ���ۤ���ˤ����ơ�����ɾ�����Ŭ��������Ǵְ㤤���Ȥ��ʤ�����ˤ�ɬ���ɤ�٤����ҤǤ�����Ǹ��Ǥ��롣���Ҽ긵�ˤ����Ʒ����֤����ɤ��줿����

��2010ǯ����

����������������������

Ĺ������Ϻ

�����Ԥ��������ˡ����ǽ��ǰʹߤ������μ���Ѳ��Ȥ��줬�Ծ�ȥȥ졼�ǥ���Ϳ�����ƶ��ˤĤ��Ƹ��Ƥ��������Ȼפ������Ф����դ��礤�ꤤ����������Ǥ����С��������Ѳ��ˤ�äƥȥ졼�ǥ��������Ȥ��ζȳ����礭�����Ѥ�ꤷ�������ȼ�äƥȥ졼�ǥ�����ά���߷פ�ɾ������ˡ�⺬��Ū���Ѥ�ä���

���֤ɤΤ褦���Ѥ�ä��Τ��פȻפ��ɼԤ����뤫�⤷��ʤ���������������ε���Ǥ��롣������ܽ�μ���˿����ؤ�뤿�ᡢ��ιͤ���Ҥ٤Ƥ���������

�����르�ꥺ��ȥ졼�ǥ��Υ��åȤ���̤˹���ǧ�������뤳�Ȥ�Ĺǯ����Ȥ�Ǥ����ԤȤ��Ƥϡ����르�ꥺ��ȥ졼�ǥ���Ƭ���鵿���Τ⡢�����Τ褦�˿�����Τ�������ȻפäƤ��롣�䤬����Τϲʳ�Ū��ˡ�ȷи�Ū���ץ������Ǥ��롣����������ȽŪ��ˡ������ȸ�̩����������Ŭ�٤ʲ���������äƺ��Ѥ��ʤ��¤ꡢ�ȥ졼�ǥ��Ǥ������Ϥ��ꤨ�ʤ��ȻפäƤ��롣

�����르�ꥺ��ȥ졼�ǥ���Ű�줷��Ĵ���˴�Ť��������Ȥ����絬�ϥȥ졼�ǥ��κǤ����Ū�ʼ�ˡ�ˤʤ�Ȼ�Ͽ����Ƥ����������ο�ǰ�Ϻ��ǤϤ���˶��ޤä���������ͳ���ܽ���ɤ߿ʤ�Ƥ����м�������餫�ˤʤ�Ϥ�����

�����르�ꥺ��ȥ졼�ǥ��Υ��åȤ�¿�����뤬������Υ��åȤϡ����Ƥˤʤ�ʤ��ʹ֤�Ƚ�Ǥ����פǤ��뤳�ȡ��ꥹ���ȥ����θ�̩�����̲��Ȥ����ꥹ���Ȼ���ʬ�˱��ѤǤ��뤳�ȡ�̵�¿��λԾ�ǥȥ졼�ɤǤ��뤳�ȡ����������ä��ơ��ƥ��Υ������ο���ˤ�äƥ��르�ꥺ��ȥ졼�ǥ��ϴ����˥���ԥ塼���������졢�ʹ֤β���������ӽ����뤳�Ȥ���ǽ�ˤʤä����Ĥޤꡢ����Ū�˷����ǵҴ�Ū��ȯ��������®���ǹԤ���Ȥ������ȤǤ��롣�����⡢�ʹ֤β���������ӽ����ơ����Τۤ��Υ��åȤˤĤ��Ƥϸ�ۤɽҤ٤롣

�����ߤ�CTA�ʾ��ʼ������ȼԡˤ�ޥ͡��ޥͥ����ȶȳ��Ƥߤ�ȡ����르�ꥺ��ʥ����ƥ�˥ȥ졼�ǥ�����Ѥ��Ƥ���ȥ졼�����ȼ�ͳ���̥ȥ졼��������Ψ��3.5�У��Ǥ���ʾ��ϥ���ϥꥹ�δ�������С����졼���إå����ǡ����١����ˡ��Ĥޤꡢ�ȳ��β�Ⱦ�������르�ꥺ��ȥ졼�ǥ�����Ѥ��Ƥ���Ȥ������Ȥˤʤ롣�ץ��Υޥ͡��ޥͥ��㡼���μ���˭�٤ǹ��٤ʥƥ��˥å�����äƤ��롣�������äƥ��르�ꥺ��ȥ졼�ǥ�����ڤϡ����르�ꥺ��ȥ졼�ǥ����������ѡ��Ȥ�ǧ����Ƥ��뤳�Ȥβ����ξڵ���ȸ��äƤ褤��������

���ץ��Υȥ졼�ǥ����ܻؤ����̥ȥ졼�����Υȥ졼�ǥ��ƥ��˥å����麹���̤���������ʤΤ���餬�����ƥ�ȥ졼�ǥ�������Ū�˿����Ƥ��뤳�ȤǤ��롣���ΤΥȥ졼�ǥ�����ά���Ѥ���������Ȥ��μ��䥹�����1990ǯ�����Ⱥ��ȤǤϤۤȤ���Ѥ��ʤ����إȥ졼�ǥ������ƥ�γ�ȯ�ȸ��ڤȺ�Ŭ���ٰ����ϥȥ졼�ǥ������ƥ�θ��Ϥ�̵�뤷���ޤ��Ũ�뤹�뤫�Τ褦��Ƭ���鿮���褦�Ȥ⤷�ʤ��ä���餬���إȥ졼�ǥ������ƥ�γ�ȯ�ȸ��ڤȺ�Ŭ���ٰʹߤϰ�ž���ơ��ޤ�Dz��餫�ζ����ο��ԤΤ褦�˥ȥ졼�ǥ������ƥ������Ū�˿�����褦�ˤʤä����ǰ��ʤΤϡ��ɤ����ä��ȥ졼�ǥ������ƥ���Ф��Ƥ⵿�����Ȥ��Τ餺�����ͤ��ɤ���Τ��ȹͤ���褦�ˤʤä����ȤǤ��롣

���ʤ��������ä��ä�Τ��Ȥ����ȡ����θ����ϣ��Ĥ��礭����������ɽ���Ƥ��뤫��Ǥ��롣�ҤȤĤϡ�1990ǯ�������⺣�Τۤ������ҡ����եȥ��������ؤֵ����������ˤ⤫����餺������20ǯ�֤ǰ��̥ȥ졼�������Ф��붵�餬�ۤȤ�ɸ��夷�Ƥ��ʤ����Ǥ��롣�Ĥޤ����ϸ����ȸ��������겼����Ȥ������⡢��������̤�����ʤDz褦�����������μ������ȤˤĤ��Ƥ��ʤ��ä��Ȥ������ȤǤ��롣

���⤦�ҤȤĤϡ��ǽ���������˴�Ϣ�����Τ������ȥ졼�ǥ�����ά���߷ס�ɾ���θ����˴ؤ����μ�����ͭ����Ƥ��ʤ����Ǥ��롣�ȥ졼�ɴ�Ϣ�ν��Ҥˤ����Ʒ���Ū�˷礱�Ƥ���ȴ����Ƥ�����Τ�������뤿��ˡإȥ졼�ǥ������ƥ�γ�ȯ�ȸ��ڤȺ�Ŭ���٤�ɮ������ˤȤäơ�������ä˷�ǰ�������Ǥ��롣�إȥ졼�ǥ������ƥ�γ�ȯ�ȸ��ڤȺ�Ŭ���ٽ��ǰ�������ϥ����åդȤȤ�˸ܵҤˤ����θ����餹�뤿���¿��ʻ��֤ȶ����䤷�������裲�Ǥ��̤��ơ����¿���οͤ����Ҥθ��������뵡��Ϳ�����뤳�Ȥ��äƤ�ޤʤ���

�������Intel 80386��100���Х��ȡʣ��ᥬ�Х��ȡˤǤ��ä��Τ��Ф��ơ����ߤΥ���ԥ塼������������������ʿ�Ѥ�10���Х��ȡʣ������Х��ȡˤǡ�1000�ܤ������������������������ˤ�äơ����ߤΥȥ졼�ǥ����ѥ���ԥ塼�����Ǥϡ����̤Υǡ�����¸��ʣ���λ����ӡ�ʣ���λ����ȡ�ʣ���Ծ�ǤΥȥ졼�ǥ������¾��ǽ�ʤϤ��Ǥ��롣�Τ��ˡ�����ԥ塼�������Τ�ΤΥǡ�����¸ǽ�Ϥ������˸��夷��������������ϡ����ΤۤȤ�ɤΥ���ԥ塼�����Ǻ��Ѥ���Ƥ���Windows XP OS���������Ψ�ǡ��ȥ졼�ǥ�����ά��ȯ�ѥ��ץꥱ����������٤�ʶȼԤ����ꤹ����������ˤǤ���Ȥ������������Τ��ᡢ���̤β��ʥǡ����ν����䡢ʣ���Ծ졢ʣ�������ȤǤΥȥ졼�ǥ��ϡ��Բ�ǽ�Ȥϸ����ʤ��ޤǤ⡢����Ū�ʥˡ������������ޤǤˤϻ�äƤ��ʤ���Windows VISTA�ˤ����äƤϾ����Ϥ���˰������Ƥ��롣�������ä����ѥ��ץꥱ������������ʽ������֤�ɬ�פȤ��뤿�ᡢ��ʬ���Τ������Ѵ��������ʤ��Τ����¤Ǥ��롣

���郎�ҥѥ�ɡ�����ԥ���Ҥϥץ��Υȥ졼�ǥ���ҤǤ��ꡢ�ȥ졼�ǥ��ץ�åȥե�����γ�ȯ��ȼ������ʱ黻�ˤ��ȼ���ȯ�Υ��ץꥱ��������ȤäƤ��롣

�����˥ϡ��ɥǥ��������̤Ƥߤ�ȡ�Intel 80386�Υϡ��ɥǥ��������̤�40�ᥬ�Х��Ȥ��ä��������Υ���ԥ塼�����Υϡ��ɥǥ��������̤�250�����Х��Ȥǡ�5000������ä����������⡢1990ǯ��ϥϡ��ɥǥ����������������ä��������ϼꤴ�������ʤǼ�����롣�ȥ졼�ǥ����ȥ�ƥ����ȤˤȤä�����Ū�ʴĶ������äƤ����ȸ����褦���������̤����������äˤ�äơ����ޤ�ꥵ�������Ƥϡ����Ū���ĸ�����ǽ�ǡ��������ä�����ʬ�ϲ�ǽ�ʥǡ����١����Ȥ�����¸���뤳�Ȥ��ǽ�ʤϤ�������������ǰ�ʤ��顢���ȥ�ƥ����ȤΥꥵ��������٥ǡ����١������Ǥ���ȥ졼�ǥ����եȤ��ʤ��ΤǤ��롣�ޤ������ץꥱ������եȤ��ȼ���ȯ�Ǥ���ͤǤ�ʤ��¤ꡢ�������ä��ꥵ�����ǡ����١����ι��٤�ʬ�Ϥ��Բ�ǽ�Ǥ��롣

������ǽ�Ϥ�����4800����夷�������1000���������������̤�5000��������С����ȥ�ƥ����ȤȤ��Ƥϡ����ڤ䥷�ߥ�졼������Ԥ����Ծ�ʬ�Ϥ�ꥢ�륿����ǹԤ�����Υȥ졼�ǥ����եȤΥѥե����ޥ⾯�ʤ��Ȥ�Ʊ���٤˸��夹�뤳�Ȥ���Ԥ������ʤ�Ȥ��������������ʤäƤϤ��ʤ���Ʊ���٤ɤ�����������˶ᤤ���ˤ����ʤäƤ��ʤ��ΤǤ��롣

��1990ǯ�塢��ϥ��եȥ�������ȯ�Ԥ�ȥ졼�ǥ�����ά��ȯ�ԤȤ��ơ�����ԥ塼��������ǽ�����Τ褦�ʥ�٥�˸��夹��С��ȥ졼�ǥ������ƥ���߷פ��Ŭ���ˤ��礭�ʴ��Ԥ����Ƥ�Ȼפä���ΤǤ��롣

�����������¤ϡ�������������̡�����®�٤ϸ��夷�Ƥ⡢OS�����Ψ�ǡ�ͥ�줿�ǡ����١��������ġ����ȥ졼�ǥ����եȤ��ԺߤȤ��������β������̥ȥ졼�����ϥѥ�����λ��Ƥ��Ϥ�ʬ�˳��Ѥ��뤳�Ȥ��Ǥ��ʤ��Ǥ��롣�������줬�Ǥ���Τϡ��������ä�ʣ���ʥ��ץꥱ���������߷ס������Ǥ���������μ��ȵ��Ѥ�������ϡ��ɥ�������ʬ�˳��ѤǤ��륢�ץꥱ�������ǥ����ʡ��ȳ�ȯ�ԤΥ����������Ǥ�������ʻ�����ļԤ��������Ǥ��롣

��1990ǯ���������̥ȥ졼�������Ф��Ƥ褦�䤯������褦�Ȥ��Ƥ����ȥ졼�ǥ�����ά��ȯ���Ф����������Ͼä����������Ƥӡ�����ʥȥ졼�ǥ���Ҥ����ž�Ȳ����Ƥ��롣���������Ϥ���ͥ���������¤����Ѥ��Ƥ���ΤǤ��롣

����ά�̤䵻���̤ˤ�����ͥ��������Ĥ��Ȥ�������ͭ�����ϡ�2006ǯ�Υ�����ɥޥå��������פ�95��4000���ɥ�ǡ��ġ��š����硼�ε�ۤα��ѻ�263���ɥ�ˤȷ�Ф���������20���Ķ����ǯ�������ˤ�������ʬ����Ϥ�����

��������ο������ä�����1990ǯ�ˤϤ��褽3100���ä��������Ǥ�8600��Ķ���롣���ѻۤ�1990ǯ�ϣ����ɥ����������٤��ä��������Ǥ�10��4000���ɥ��Ķ���롣

�����δ֡��ץ��Υޥ͡��ޥͥ����Ȥ����ҤΤ褦�˶ð�Ū�����ä����������Ŀͥȥ졼���������Ȥο��ϤۤȤ���Ѥ��ʤ���

���⤦�ҤȤ���Ĺ������Τ����롣����ϼ��ʴ���ȥ졼�ǥ��Ǥ��롣�������֥饶�����ʸ����ƥ������롼�סˡ�������ɥޥå�������륬����졼�Ȥ��ä��ڷ���������ʬ�Υȥ졼�ǥ����˼��ʴ���ǹԤäƤ��������Ǥϥȥ졼�ǥ�������ʬ��¯�ˡ֥ץ��åץȥ졼�ǥ��פȸƤФ�뼫�ʴ���ȥ졼�ǥ�����ή�Ǥ��롣���Ū�����Ϥξڷ����ȼԤ�ץ��åץǥ������ߤ��Ƥ���ۤɤ������Ϥ��羮�Ȥ�̵�ط��ˡ��ץ��åץȥ졼�ǥ�������Υȥ졼�ǥ���Ҥ⤫�ʤ�ο��ˤΤܤ롣�ե����ȥ졼�ɤ����Τ�ΤȤʤꡢ��������ä��ŻҼ������Ƭ���������ץ��åץȥ졼�ǥ��Ͽ�������̣����Ĥ褦�ˤʤä����ä����ܤ��٤����Ȥϡ��ȥ졼�ɻ�������ʬ���ץ��ȥ졼�����μ���ˤ��ꡢ�Ծ�θ�Ψ�������ĤƤʤ��ۤɤ˹�ޤꡢ���줫����ޤäƤ����������Ȥ������Ǥ��롣

���ȥ졼�ǥ��ȳ��ˤ�����⤦�ҤȤĤο������������ϡ��ȥ졼�ǥ�����ۤ��٤��ۤ��Ǥ��ü���ᤤ��ˡ�Ȥ��Ƥ��ĤƤʤ��ۤɤ�ǧ�������褦�ˤʤä����Ǥ��롣���Σ�ǯ���֤�ȡ��ȥåפ�CTA��إå��ե���ɥޥͥ��㡼�ϣ�ǯ�ǣ����ɥ��Ķ�������פ�夲�Ƥ��롣

���Ĥޤꡢ�ȥ졼�ǥ��Ϥ��ĤƤʤ��ۤɤ˺��ɤǺǤ⸭���ʿͺ��Ҥ��Ĥ��Ƥ���Ȥ������ȤǤ��롣���������ƬǾ����Ȥ����Τ��ʤ�γ�礬�������ä��ܼ�Ū��������Ū�ʳ�ư�˽������뤳�Ȥǡ��Ҳ�Ū�ƶ��Ϥʤ��Τ����������������Τ�ľ�̤��Ƥ�����������Ϥ������礷�Ƥ��뤳�Ȥ�ͤ���ȡ�����Ͽ��������Ǥ��롣

���ȥ졼�ǥ��ˤ�����ͥ���������פ��ɵ᤹�뤿�����䤵���Ϥ��줫��⤤�ޤޤǰʾ�����ä��������������ˤϼ㴳���¤�Ф��롣�Ǥ⸭���ʿ͡����ȥ졼�����פ��ɵ������ʻ���䤷�Ƥ���Ȥ������Ȥϡ��ȥ졼�ǥ��Ϥޤ��ޤ�����Τˤʤ뤳�Ȥ��̣���뤫��������塢�Ծ�Ϥޤ��ޤ���ΨŪ�ˤʤꡢ���η�̡������餯�����ʿ�������褦�ˤʤ롣���η�̤Ȥ��ơ������ʥȥ졼�ǥ��������ޤ�롣�������ƥ�����ϱʱ��³���Ƥ����ΤǤ��롣

���ȥ졼�ǥ����ȥ�ƥ����Ȥ����٤�ġ���Ϥ��Τۤ��ˤ⤿�����롣�����������������ġ�������äϡ����ȥ�ƥ����ȤˤȤäƤϵ���Ǥ����Ʊ���˾㳲�ˤ�ʤ롣����ˤĤ��Ƥϡ��裴�ϤΡ���ά��ȯ�ץ�åȥե�����פǾܤ����������롣

�����ɥ���䤽�Τۤ�������ʬ����ò������ġ���Ϻ��Ǥ�¿��¸�ߤ��뤬��1990ǯ�ˤϤʤ��ä��Ȥ����櫓�ǤϤʤ�������ȥå����ȥ졼�ɥ��ơ�����ȥ졼�����������塼�ǥ����ѤΥ��ɥ�����Τ���¿��¸�ߤ��롣�����Υ��ɥ���ˤϥȥ졼�ǥ�����ά�䥤��ǥ����������κ����ѥ��ɥ������Τε�ǽ��ĥ�ѥ��ɥ�����㤨�С�����Ū�ʥݡ��ȥե��ꥪʬ�ϵ�ǽ����ĥ��ɥ���ˤޤǤ��ޤ��ޤʵ�ǽ�Τ�Τ�¸�ߤ��롣

���ޤ����˥塼���ͥåȥȥ졼�ǥ������ץꥱ����������������ꡢ�ȥ졼�ǥ�����ά�Ѥΰ���Ū���르�ꥺ�����������ꡢ�Ծ�Υե饯����ʬ�Ϥ�Ԥä��ꡢ���٤ʥǡ����ޥ��˥��Ѥ�ȥ졼�ǥ�����ά�����Ŭ�Ѥ�����Ȥ��ä����Ȥ���ǽ�ʡ�����ʬ����ò������ġ���⤿������¸�ߤ��롣

���ġ��뤬���ä��뤳�ȼ��Τ�����Ϥʤ������䤬���������Τϡ��ȥ졼�ǥ�����ά��ȯ�ѥ��ץꥱ��������ɥ����٤ʵ��Ѥ�Ȥä��ȥ졼�ǥ����ץꥱ�����������äϸ��ۤ˲�ʤ��Ȥ������ȤǤ��롣���ε��ˤʤ�С����������ʤ٤ƹ������ƻȤ����Ȥ��ǽ�����������������ε��Ѥ�ҤȤĤε�ǽŪ�ȥ졼�ǥ����ץꥱ�����������礷�褦�Ȥ���ȡ����꤬ȯ�����롣����ʤ��ȤϤǤ��ʤ��ΤǤ��롣

���ܥ�ƥ���ƥ��μ��ʲ���ʬ��ưʿ�ѡ�ARIMA��ͽ¬��ǥ�������ν��ͤ��ɤθ����ˤɤ줯�餤ư���Τ���ͽ¬����˥塼���ͥåȤ���Ѥ��������ƥ��ֻԾ��ȥ졼�ɤ���ȥ졼�ǥ�����ά�ǡ��Ծ���֤˼�ưŪ��Ŭ�������ݡ��ȥե��ꥪ�Υ�Х���ưŪ�˹Ԥ�����Ū���르�ꥺ���Ȥäơ���ǯ»����Ф�����ά�����ڻԾ��ȥ졼�ɤ����ǥ���˴������ð�Ū�����פ�Ф��Ƥ����ǥ�ˤϻ����������ळ�Ȥ��Ǥ���褦�ʥȥ졼�ǥ�����ά�Υ��������ե����ʬ�Ϥ�Ŭ�ѤǤ���褦�ʥ����������Ū���르�ꥺ����߷ס��������뤳�Ȥ��Ǥ���褦�ʥ��ץꥱ��������Τɤ��ˤ���Ȥ����Τ���

�����줬�ʤ����פʤΤ����������ޤ�������ʥȥ졼�ǥ��ץ�åȥե����ब�⤷¸�ߤ���С������˹��٤ʤ�Τˤϰ㤤�ʤ����ġġ����줾��ε��ѤϺ���¸�ߤ��뤬���¤�1990ǯ��ˤ�¸�ߤ��Ƥ������������ϡ��ɥ���������ǽ�������ε��Ѥ�����Ǥ���ޤǤ�ȯŸ���Ƥ��ʤ��ä������Ǥ��롣���ߡ��������ä����ץꥱ��������뤤�Ϥ�äȹ��٤ʥ��ץꥱ���������߷ס��������뤳�ȤΤǤ��륹�ȥ�ƥ����ȤϤ��뤬�����줬�Ǥ���ȥ졼�ǥ�����ά��ȯ�ѥ��ץꥱ��������¸�ߤ��ʤ��ʾ��ʤ��Ȥ�䤬�Τ�¤ꡣ��Ͼ�ˤ������ä����ץꥱ��������õ���Ƥ���ˡ����줬�ɤ������Ȥ����Τ����ȸ����ͤ����뤫�⤷��ʤ���������ϻ��ν��礵��ʬ���äƤ��ʤ��ڵ�Ǥ��롣�ȥ졼�ǥ�����ά��ȯ�ѥ��ץꥱ�������γ�ȯ��������20ǯ�ˤ����륳��ԥ塼�����ϡ��ɥ���������ǽ����Ⱦ��ʤ��Ȥ�Ʊ���٤Υԥå��ǿʤ�Ǥ���С������������ҤΤ褦�ʵ��Ѥ����Ū�ʥ��ԡ��ɤ����硦Ŭ�Ѥ���ǽ�Ϥ���ĥȥ졼�ǥ�����ά��ȯ�ѥ��ץꥱ�������¸�ߤ���Ϥ��ʤΤǤ��롣

�����Υץ��å�����ȥ졼�ǥ���Ҥ�����ޤǽҤ٤Ƥ����褦�ʤ�Τ�Ʊ���٤Ρ����뤤�Ϥ���ʾ��ʣ���ʥȥ졼�ǥ���ˡ��Ȥ������Ȼפä���硢���٤Ƥ���β������ȥ졼�ǥ���ǥ����������ȥ졼�ǥ���������ζ��Ѥ⤢�롣�������ä����Ȥϡ����̥ȥ졼���������ȤˤȤäƤ��ǽ�Ǥʤ���Фʤ�ʤ��Ϥ��������������ȥ졼�ǥ�����ά��ȯ�ѥ��ץꥱ������եȤ����٥�����Ϥ������ä����Ȥˤ�̵������������餯�����Ϥ���ǡ���Ƥ���Τ��������������ü�ˡ�����ϤҤȤĤˤϡ��ȥ졼�ǥ�����ά��ȯ�ѥ��ץꥱ�������γ�ȯ�ԤΤۤȤ�ɤ��ȥ졼�ǥ��и����ʤ����Ȥ˸��������롣�ȥ졼�����ϤǤ������¿���Υȥ졼�ǥ������פ����뤿��ˡ�ͥ������Ϳ���Ƥ����褦����ü���Ѥ���õ�����Ƥ��뤬�����եȥ�������ȯ�ԤˤȤäƥȥ졼�ǥ������פʤɤɤ��Ǥ�褤���ȤǤ��롣�����ơ���Ȥ��ƸĿͥȥ졼���������Ȥ�������ʤ�ȥ졼�ǥ����ߥ�˥ƥ����������Ƥ���ò���路�������˴ŤƤ����������餯����¦�������Ϥ��礱�Ƥ���Τ��⤷��ʤ���

�ץ�ǥ����������ѥˡ�

�ץ�ǥ����������ѥˡ�

��1992ǯ���ץ�ǥ����������ѥˡ��ϥ����ʡ�������ɡ������������ġʥ�����������Ȥ����ή�Υǥ�Хƥ��֡��ȥ졼�ǥ���ҡˤȣ�ǯ��������������ӡ�ͽ¬�����ʥ�ȼ�ư���ȥ졼�ǥ������ƥ����Ϥ��1994ǯ�������ʡ�������������ԤΤҤȤĤǤ��륹������Ԥ�������줿������������Ԥϥץ�ǥ����������ѥˡ��Ȥη����ǯ��Ĺ������������1998ǯ����������Ԥ�UBS����ʻ���������裳�̤ζ�ͻ���ؤ����������סʥץ�ǥ����������ѥˡ��Υ����֥����Ȥȡ�http://www.predict.com/html/company.htm�ˡ��ץ�ǥ����������ѥˡ��Ϻ��Ǥ�UBS AG�ȷ����³����Ǥ��롣

�����줬�ʤ����פʤΤ�����ͳ��¿�����롣�����餯�裱����ͳ�ϡ��ץ�ǥ����������ѥˡ��ȶ�ԤȤη�ӤĤ��ϡ����٤ʿ��س�ǰ�ϥȥ졼�ǥ������������Ѥ���е�ۤ����פȵ�ۤΥꥹ��Ĵ���Ѥߥ��������߽Ф����Ȥξ����ˤʤ�Ȥ�����Τ��������裲����ͳ�ϡ��裱����ͳ���餱�����餺���פ��Ȼפ��������٤��μ��ȥƥ��Υ������Ϥ��Υƥ��Υ�������ȥ졼�ǥ������ѤǤ�������ν�ʬ�ʻ�����С������ޤ����ޤǤθ��̤�ȯ�����뤳�Ȥξ����ˤʤ�Ȥ�����ΤǤ��롣

�����Υ��Ϥޤ�³���Ƥ��롣

���Ѳ��Τ��ͤ�ϡ�����Ū���르�ꥺ�ࡢ���������ء��ե�����������ʣ�����������̤�ŷ�Ϳ��ؼԡ����ƥե�������ե��ʥޥ��ޥƥ����γ�ȯ�ԡˤˤ�ä�ȯ�����줿����̿��ʣ���ʹ�¤�Τϥ���ץ�ʥץ������ˤ�äƷ��������ˤʤɤγ�ǰ��ȯ���ˤ�äƤޤ��ޤ�������������

�������Ʊ黻ǽ�Ϥ�����Ū�ʸ���ˤ�äƥ˥塼���ͥåȡ��ǡ����ޥ��˥�������ǽ������������

������ޤǤ��ä϶ä��٤����ѤΤۤ�ΰ����ˤ����ʤ��������ѡ�������Ĥ������Ϥ������̿ͤ˴�˾�θ���Ϳ���Ƥ�����ΤǤ��롣

���ƥ��Υ������Υȥ졼�ǥ��ؤα��Ѥϡ��ȤƤĤ�ʤ��礭����̥��Ū�����̤���ԤǤ���õ��ʬ��Ǥ��뤳�ȤϳΤ��Ǥ��롣�ޤ������Ԥ��ο���ʬ��Ǥ⤢�롣

��1990ǯ�ʹ�ȯŸ��³���Ƥ����ȥ졼�ǥ��������ޤ����Ƥ��ʤ��̤Τ��������˽��פ�ȯŸ�λ���������ΤǤϤʤ���������������ޤǤ��äϤ��Τ��ȤˤĤ��ƹͤ��뤿��Υҥ�ȤȤ��ƴ�ñ�˾Ҳ𤵤��Ƥ���������������Ϥ���С��ȥ졼�ǥ�����ά��ȯ�ѥ��ץꥱ�������Υ٥�������Ф���ĩ��Ǥ⤢�롣�ȥ졼�ǥ��������Ϥ����ޤ����������Ѳ���³���Ƥ��롣���θ��¤��ܤ�����ľ�뤹�뤳�Ȥ����פ���

��������ξ��Ԥˤʤ뤿��ˤϡ��ΤΥե����ȥ졼�����θ������å��Ȥ�����ΤĤ���ɬ�פ����롣�ȥ졼�ǥ��������Ԥϥ��å���ȯ���Ǥ����������������Τ��Ȼ�Ͽ����Ƥ��롣�����ơ����å��ο��ϥȥ졼�����ο���Ʊ�����餤¸�ߤ���Ȥ�פäƤ��롣

���ȥ졼�ǥ�������Ϻ��ۤɶ���η㲽��������Ϥʤ����ޤ����Ծ�⺣����ΨŪ�ʻ���Ϥʤ�������Ǥ����פ�夲³����ͤ����롣����Ϥʤ��ʤΤ����������餬���å��Ĥ�������Ǥ��롣����������礭�ʥ��å��ǡ����Ϥ��Υ��å��Υ롼��˽��äƥȥ졼�ɤ��롣�Ĥޤꡢ�褯���ڤ��줿�ȥ졼�ǥ�����ά����¤˽��äƤ���Ȥ������ȤǤ��롣

���������ä����å��Ϥɤ�����и��Ĥ�����Τ��������Ƥ��������������Ŭ��������ۤ��٤��ۤ��ˤϤɤ�����Ф����Τ�������줫������Ϻ����Ƥ��������Ȼפ���

�����ƥ�ȥ졼�� ���ڤȼ��� |

�����ƥ�ȥ졼�� ���ܤȸ�§ |

�����Ǥ�嵤�Ǥⲣ�Ф��Ǥⵡǽ�����������ɥ�����������ά |

�������ñ�ʥ��르�ꥺ��ȥ졼�ɤι�����ˡ |

�⾡Ψ�����ƥ�ιͤ����Ⱥ�����ȸ��� |

�ȥ졼�ɥ����ƥ��ˡ§ |

�ȥ졼�ǥ����å����� |

�ե륿����ȥ졼���������ޥ˥奢�� |

FX�ȥ졼�ǥ��� |

.jpg) ���ޡ����åȤ���ѻ� |

�ޡ����åȤ���ѻ� |

�ڡ����Υȥåפ�

�ڡ����Υȥåפ�