通勤のお供に投資の仲間たち携帯版を

■開催予定のセミナー ■DVD一覧 ■お買い物 ■ブログのホームに戻る

証券会社にて日経225先物を中心とした自己ディーリング業務に8年間従事。他にTOPIX先物、現物株式(ロング&ショート)、225オプション、海外株価指数先物などのディーリングを行う。システム売買を得意とする。 99年よりトレードステーションをリアルタイムデータで使いシステム売買を行っている。

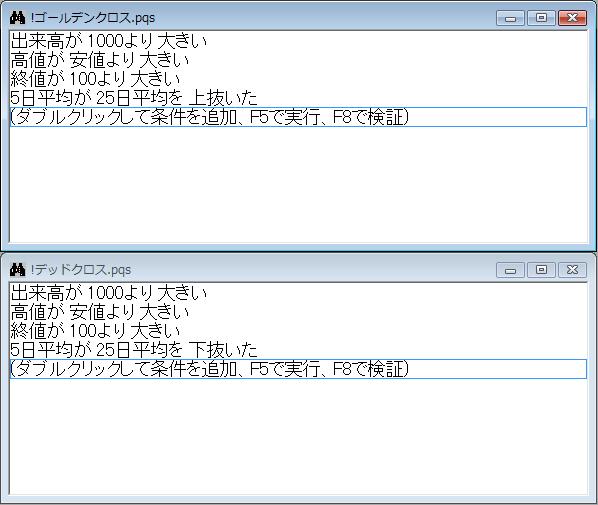

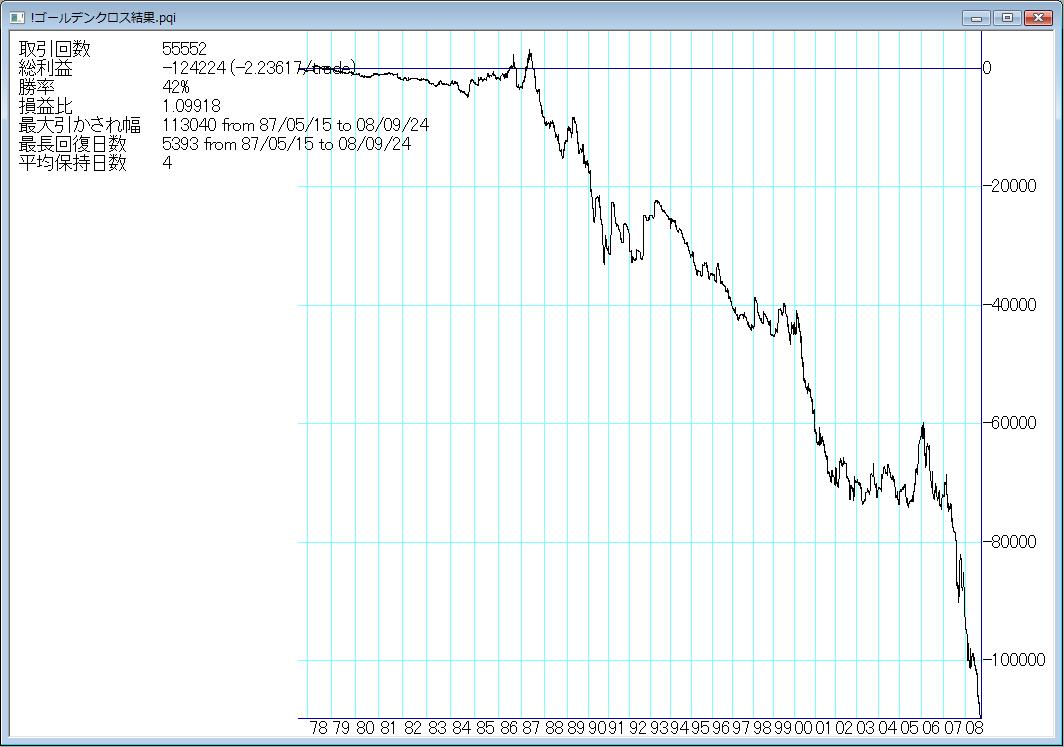

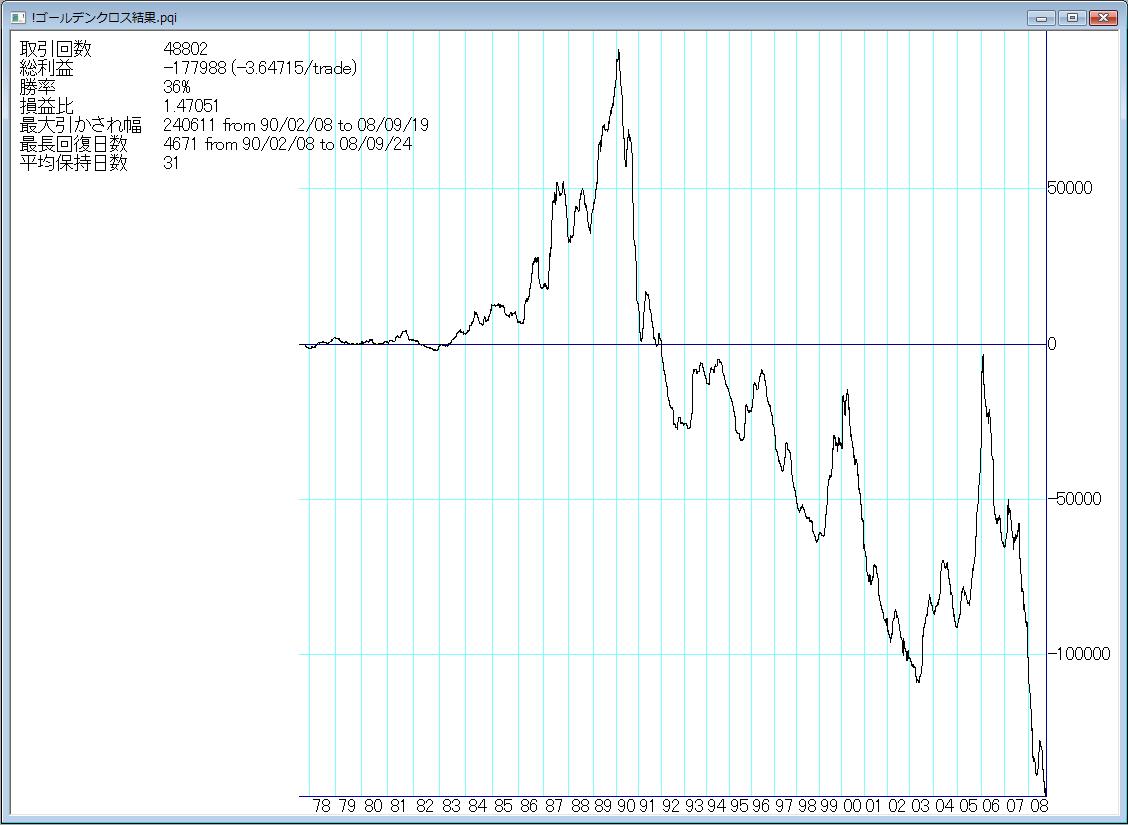

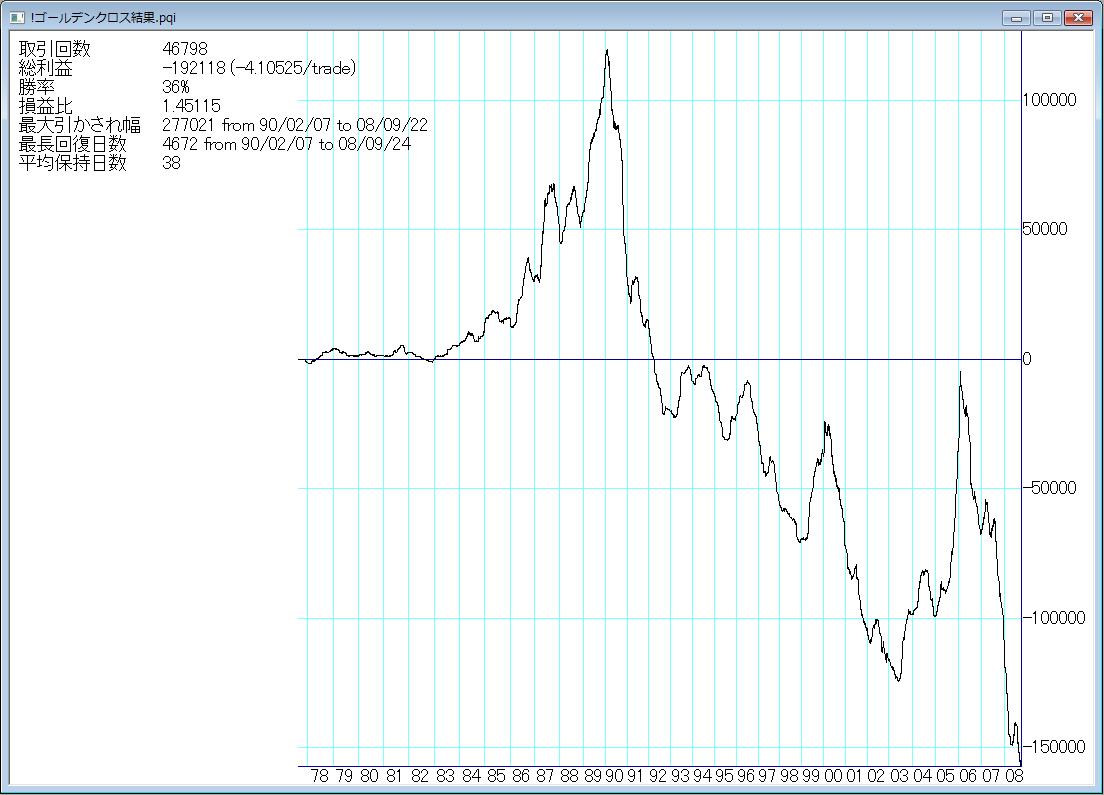

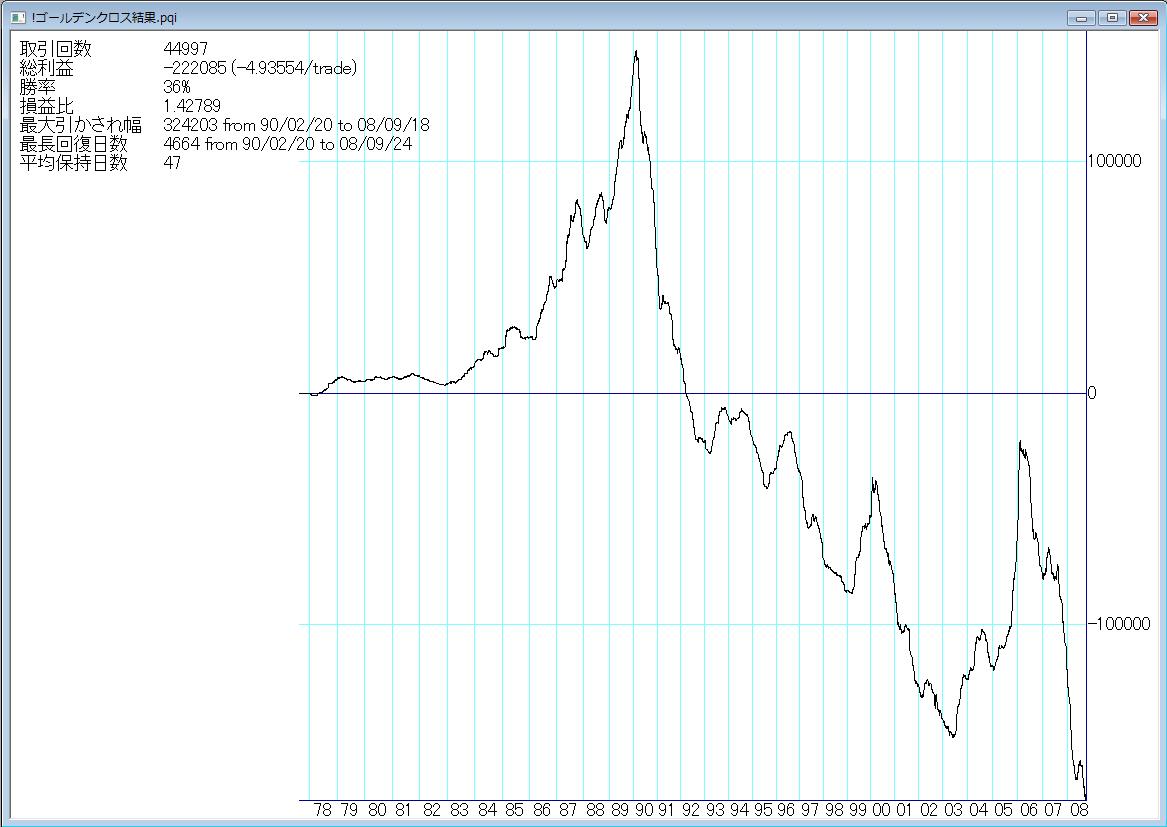

株の世界に入った人が最初の頃に聞く話が、ゴールデンクロスやデッドクロスではないでしょうか。グランビルの法則として知られるこの移動平均の交差は、果たしてどれだけ有益なのでしょうね? 日本では昔から日足では5日と25日の移動平均で見ることが多いです。 じゃ、確かめてみましょう。 ルールは 25日線を5日線が上抜いたら翌日の寄りで買い。 25日線を5日線が下抜いたら翌日の寄りで売り。 買ってからN日経過したら売り。 デッドクロスで売るので、損切はナシとします。 手数料として、約定代金の0.1%を控除して計算します。 設定はこんな感じ たとえばN=5なら、 ゴールデンクロスで買って、5日経過したら売りです。 5日以内にデッドクロスになれば、それも売りです。 N=10やN=20も同様です。 ではでは。 5日経過 10日経過 15日経過 20日経過 30日経過 50日経過 70日経過 100日経過 港で騒がれてるほど、ゴールデンクロスって日本株では効果がないみたいですね。 こういうこと結構ありますw 自分のお金を賭けて売買するなら、全て自分で検証してからが一番です。 ちなみに、アメリカの先物市場では10日と40日の移動平均のクロスがよくワークするようです。 日本株ではダメダメで、アメリカの先物市場ではワークするって、やはり市場ごとの特性ってあるんですね。 詳しい情報と統計は『トレーディングシステム徹底比較』に載っていますので、興味のある人は読んでみてください。 大型書店とかなら立ち読みできるかもです☆

19日の先物市場では日経225の手口にリーマン・ブラザーズの売り15000枚がでてきました。 2番目の売り手は、ニューエッジ が3000枚です。 一方、買い手は、ゴールドマン4000枚、メリル3600枚です。 19日(金)の225先物相場は 始値11750 高値11890 安値11680 終値11880 ですから、売り手のリーマンにはキツカッタと思います。 逆に買い筆頭のGSはウハウハだったことでしょう(笑) 22日(月)の手口を見てみると、リーマンBの手口は259枚の売り。 19日のが新規の売りだったとしたら、そのうち15000枚買い戻さなくちゃいけないのですが、それとも返済の売りだったのかな?

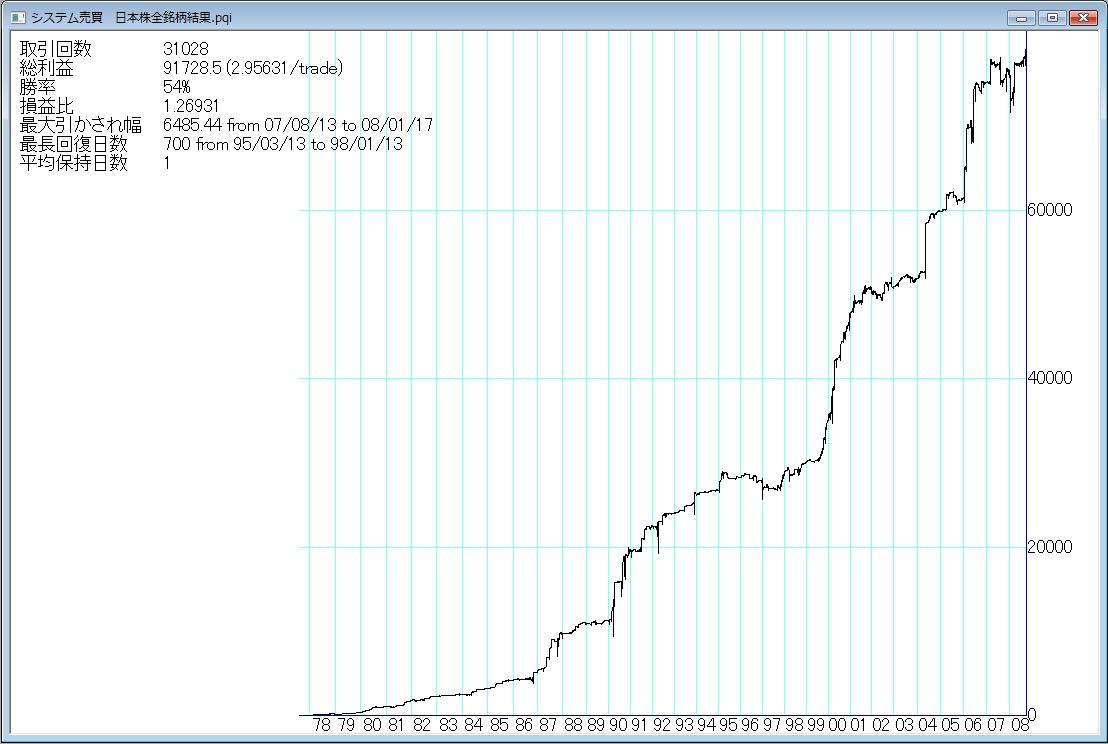

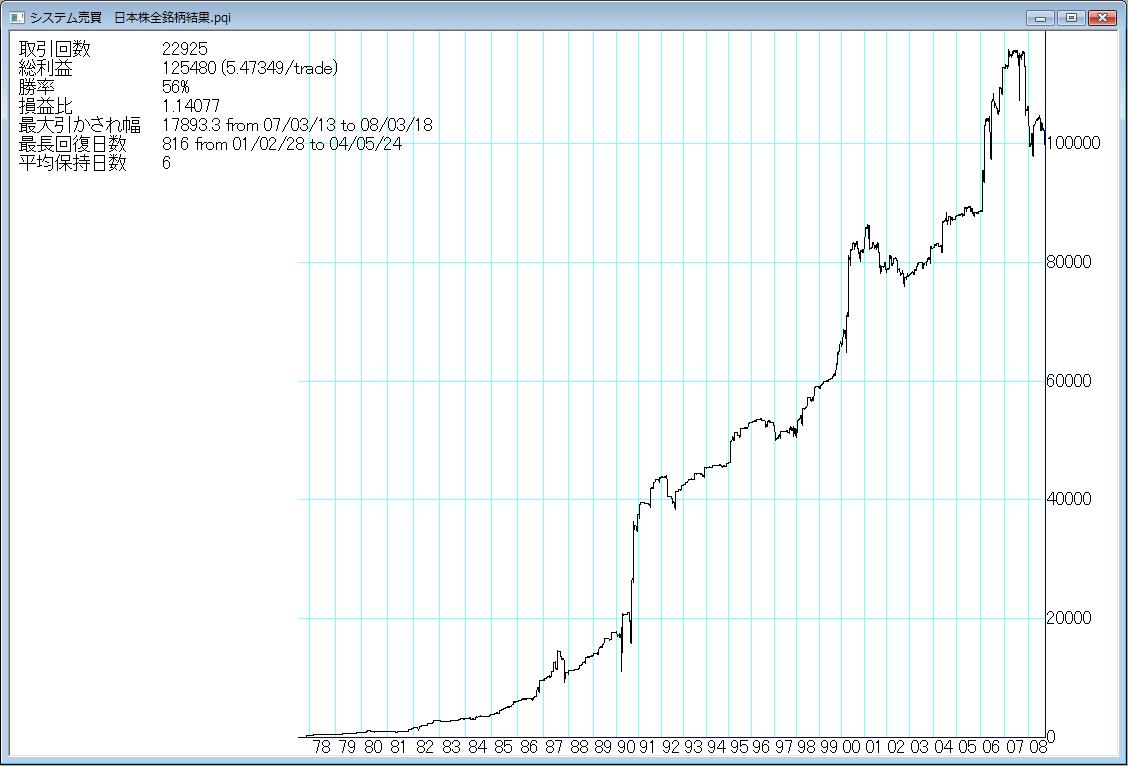

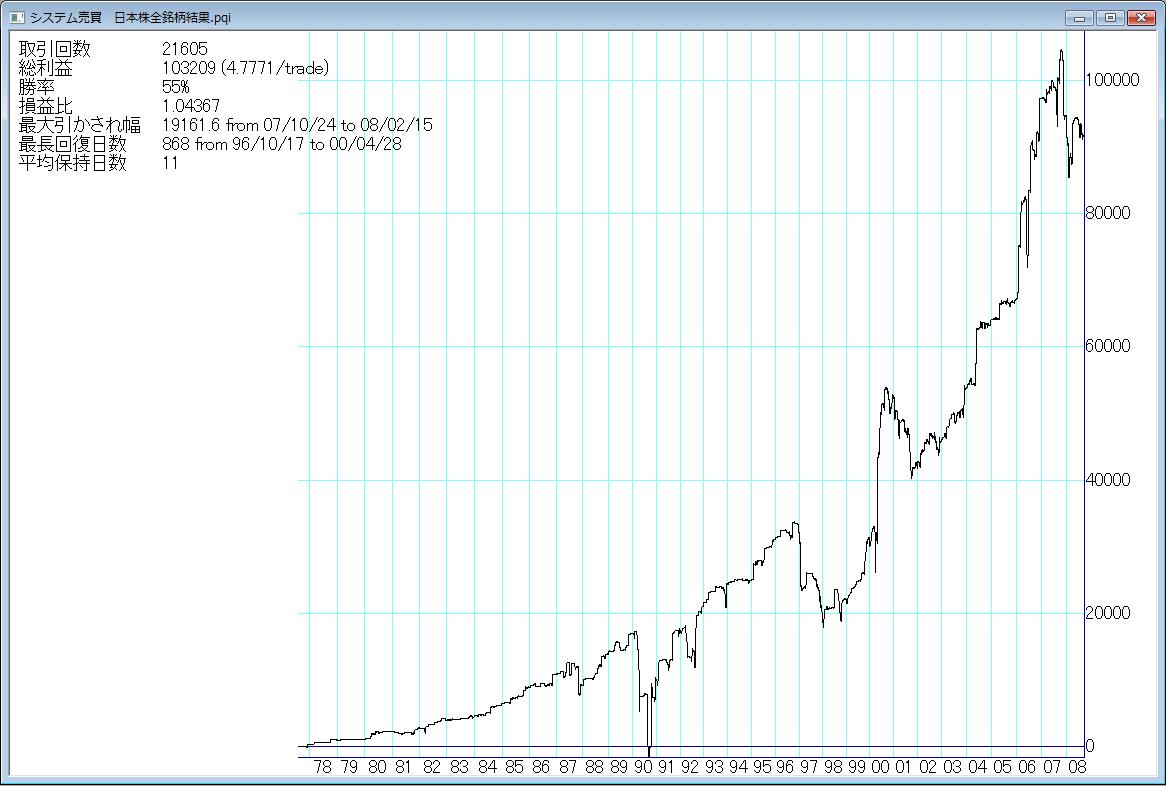

先日、LBR/RSIで仕掛けの有効性のテストをしてみたので、今回は参考までに私のDVDで紹介しているシステムの仕掛けの有効性についてもみてみたいと思います。 宣伝っぽくなってしまってすみませんw 『マーケットのテクニカル秘録』285ページで、著者のルボーとルーカスは、手数料を入れないで、単にn日後に手仕舞うというnを変えることで、その勝率の変化を見て、それがデタラメに仕掛けた場合の勝率50%を上回っている必要があるということを述べています。 ルボー&ルーカスは、ランダムに勝つだけでなく、優位性があるか見るには勝率が最低55%は必要とも語っています。 早速試してみます。 1日保持後、翌寄付き手仕舞い 勝率54% 5日保持後、翌寄付き手仕舞い 勝率56% 10日保持後、翌寄付き手仕舞い 勝率55% 15日保持後、翌寄付き手仕舞い 勝率55% 20日保持後、翌寄付き手仕舞い 勝率54% 手仕舞い期間をずらしても、概ね勝率55%程度で安定しているようです。 手前味噌で申し訳ないですが、この仕掛けには統計的な優位性がありそうですw 1975年からの30年以上のデータで検証してそうなのですから尚更でしょう。 宣伝ぽくなってしまいすいませんm(__)m 検証のためとはいえ、なんか手数料ゼロにすると、資産残高曲線がめちゃめちゃ滑らかに見えました(笑)。 裏を返せば、短期売買においては、それだけ取引コストが大きなウエイトを占めるということでしょうね。 システムの検証では、0.1%の手数料を課していますが、実際の取引においては、なるべく手数料の安い証券会社を選んだほうが有利です。 おのずとネットトレードになると思いますし、その中でも安い証券会社を選んでくださいね。

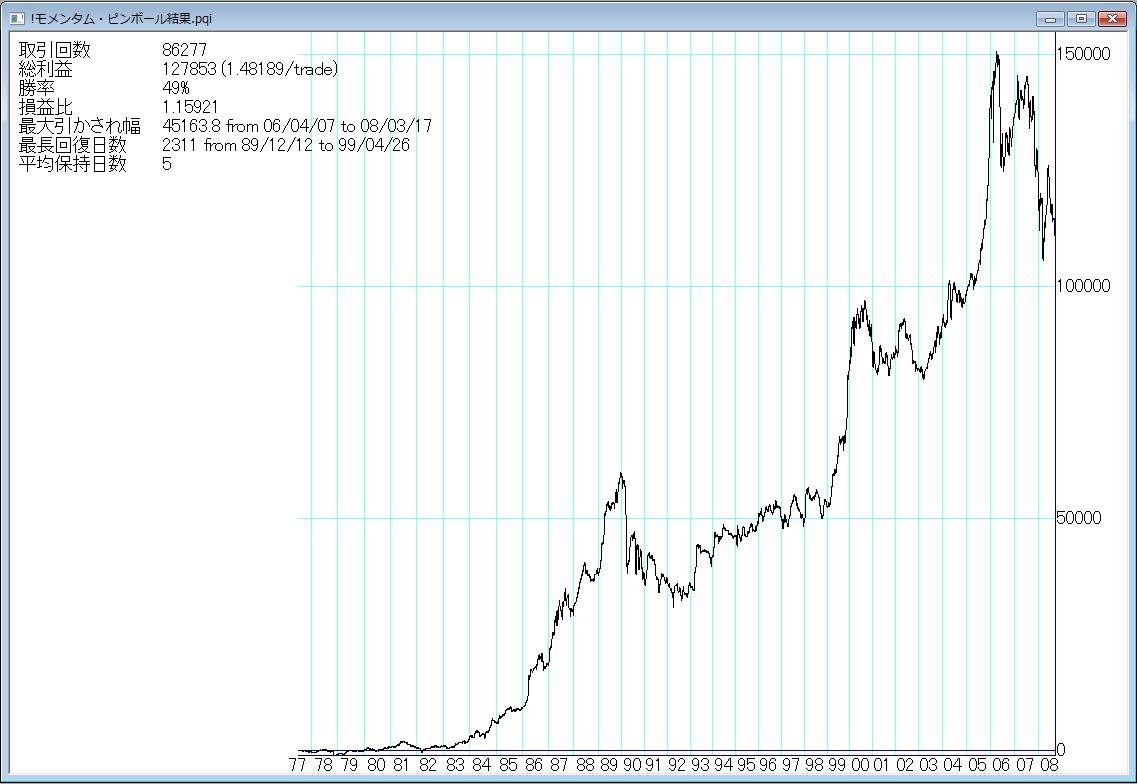

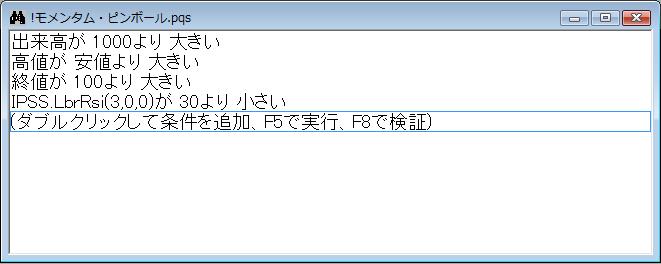

個別株式なので、LBR/RSIの閾値を10まで下げてみました。 個別株式において、この方法がエントリーの有効性があるのか調べてみます。 検証には、『マーケットのテクニカル秘録』で紹介されているN日後の手仕舞い結果の経過を見ることで判断します。 興味ある方は、285ページに出ていますので、立ち読みでもしてみてください。 同じ検証方法が『売買システム入門』の117ページにも出ています。 この仕掛けの有効性のテストに関しては、手数料とスリッページをなしで計算します。 単純にランダムな仕掛けよりも、LBR/RSIによる仕掛けに優位性があるかどうかを見るだけだからです。 通常の検証では、特にシステムの最終の検証では、必ず手数料とスリッページを控除することを忘れないでくださいね。 手数料は必ず発生するコストですので、軽視しないほうがいいですw 1日保持後、翌寄付き手仕舞い 5日保持後、翌寄付き手仕舞い 10日保持後、翌寄付き手仕舞い 15日保持後、翌寄付き手仕舞い 20日保持後、翌寄付き手仕舞い 手数料なしだと、短期間の部分のエクイティカーブがまあまあ良さそうですね。 でも、勝率は50%以下です。 買い持ち期間、1日目から20日目まで、全部、50%以下です。 手数料なしという、スーパー特典をつけてもです。 50%以下ということは、ランダムな仕掛けに負けているということです。 でたらめな仕掛け50%に負けてます。。。。 やっぱ、LBR/RSIって、株価指数の平均化された、行ったり来たりの動きを捉えやすいように出来てるんでしょうね。 個別株式に適用してみても、値動きの傾向が違うので、ちょっと厳しいかもしれないですね。 かと言って、LBR/RSIが使えないと言っているわけではないです。 日本の個別株式には適さないというだけです。 株価指数などで検証してみたい人は、よく読んでみてくださいね。 ちなみにリンダは、モメンタム・ピンボールはシステムを意図したものではないと語っています。

LBR/RSIが日本株でだめな理由を考えてみたのですが、1つにはLBR/RSIはS&P500という株価指数用に開発されたインディケーターであるということです。 個別株と株価指数は全く動きが異なります。 個別株はわりかしトレンドが出ますが、株価指数は個別株の平均値なので、様々な個別株の動きが打ち消されて、行ったり来たりの動きになりがちです。 そいうった株価指数特有の動きと、個別株の動きの違いもあるのでしょうね。 あとは、モメンタム・ピンボールのルールでは、寄付きで買うのではなく、寄付き後一定時間を経過してから判断して買います。 その部分がチャートギャラリーではちょっと厳しいので、寄付きで買うと簡略化しています。 大雑把にそんな問題がありますね。 株価指数よりボラティリティの高い個別株式を扱うには今30となっている閾値を10とか5などに変えて試してみるのも手です。 とりあえず閾値を30のままで保有期間を5日にしてみました。 デイトレードよりはましですが・・・・(笑)

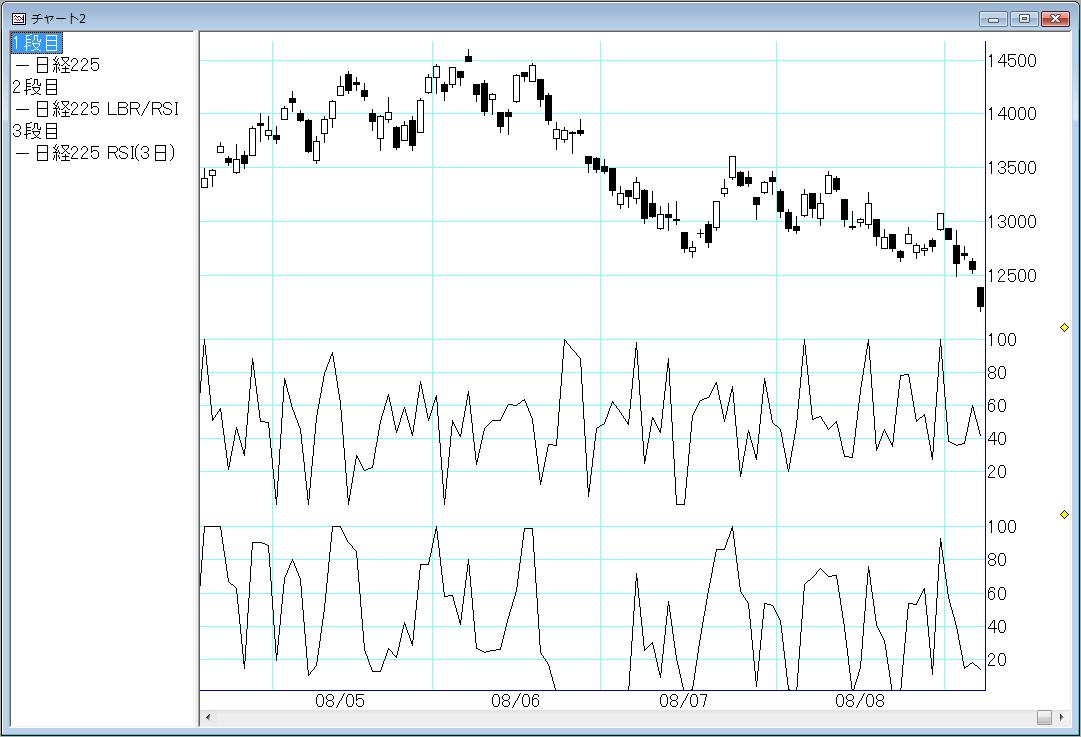

風邪を引いてしまい、しばらく更新できずにいましたm(__)m LBR/RSIを表示してみるとこんな感じです。 変化率の3日RSIをとっているだけあって、通常の3日RSIとも随分違いますね。 モメンタム・ピンボール戦略では、このLBR/RSIを使って行きすぎを捕らえます。 試しにやってみましょう。 買いのボタンを押して、翌日の寄りでエントリー。 日計りのボタンを押して、手仕舞いは翌日の引け。 75年から08年までの33年間。 手数料として0.1% で、F8で実行です。 ちょっとダメダメですね。。。。 他に上手い使い方がないか模索してみます。。。

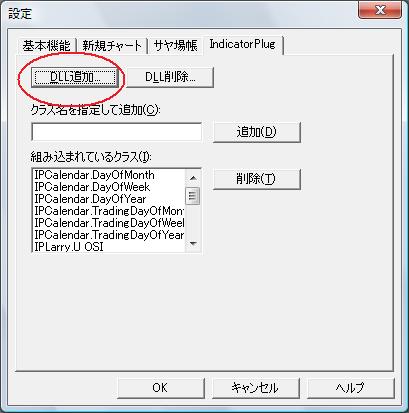

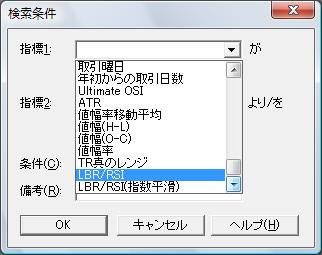

『魔術師リンダ・ラリーの短期売買法』に掲載されているモメンタム・ピンボールを試してみましょう。 モメンタム・ピンボールは、リンダの開発したLBR/RSIを使います。 LBR/RSIは、もともとのチャートギャラリーには搭載されていないので、パンローリングのサイトより、インディケーター・プラグを利用します。 以下にアクセスして http://www.panrolling.com/etc/users/sakurai/ 赤丸のところをクリックしてダウンロード デスクトップなどに保存してから実行して下さい 実行すると、IPSS.DLLというファイルが出てきます。 これを使います。 チャートギャラリーから、「ツール」→「設定」→「IndicaterPlug」を選択して、DLL追加をクリック、IPSSを登録して下さい。 これでリンダのLBR/RSIが使えるようになりました。 続きはまた後日w

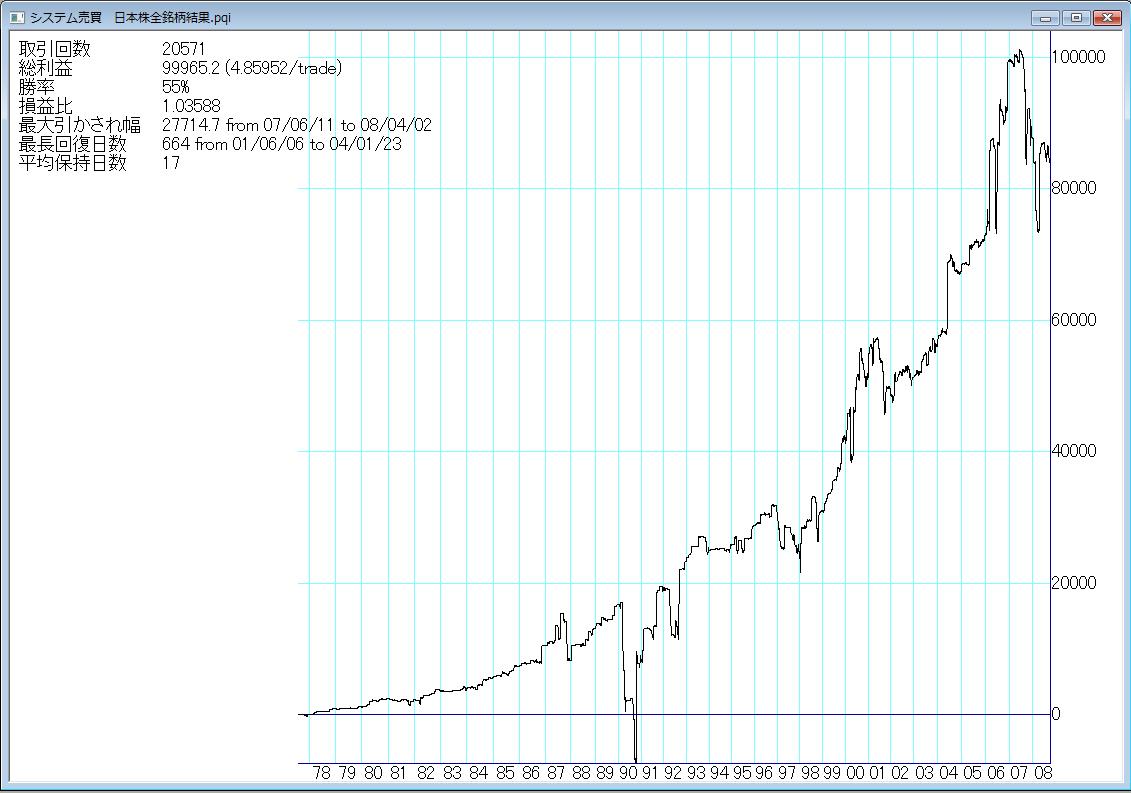

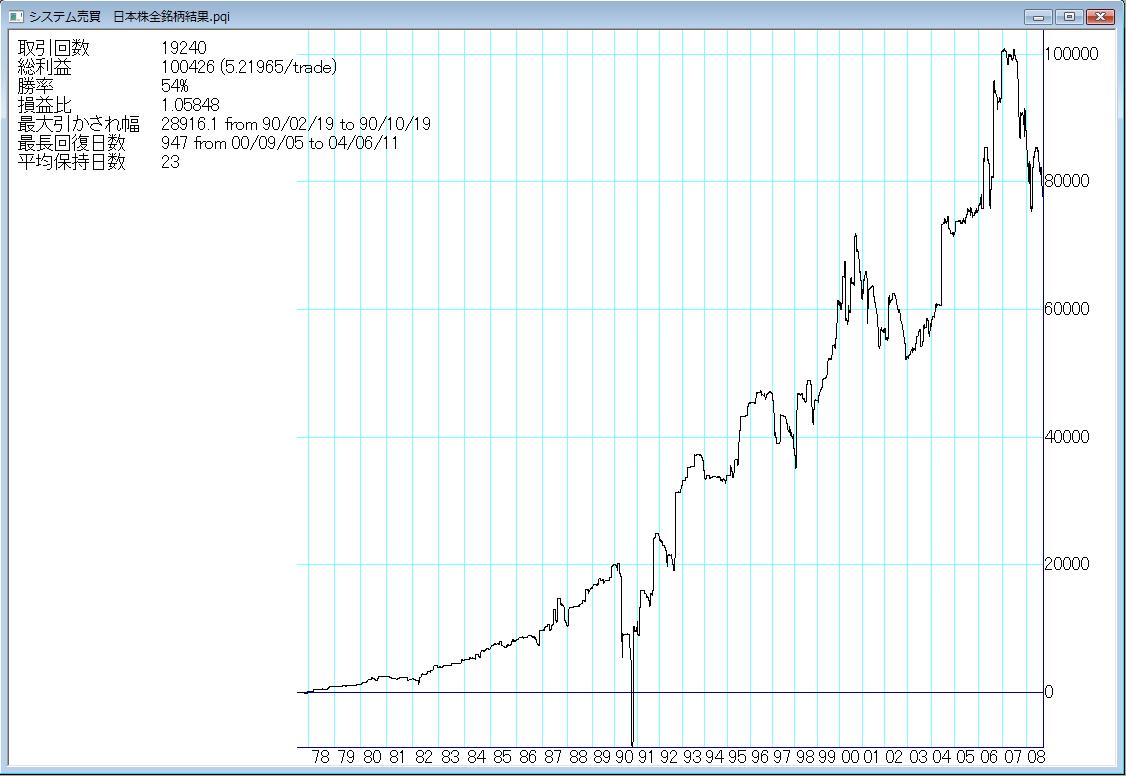

DVDをご購入頂いたお客様から問い合わせがありましたので、対応策を示しておきます。 長期的に成績がいいのはわかるけれど、ドローダウンが金額ベースで大きく、普通の個人には適さないのではないか、というお問い合わせを頂きました。 対応策としては、ランダムサンプリングを使います。 明日の仕掛け銘柄スクリーニングできたら、無条件にその3分の1の銘柄とか 10分の1とかランダムに選択して、それを注文するわけです。 バラバラに選ぶのでは確かに不安もあります。 なので、よりよい対応策としては、多くの銘柄がヒットした場合は、セクターごとに1銘柄づつ選ぶなどがいいと思います。 セクターがわからない場合は、銘柄コード同士が離れていれば、だいたいOKです。 たとえば、不動産銘柄が大量ヒットした場合に、それを個人投資家の資金量で全部買うにはリスクが高い場合、不動産セクターから1銘柄だけ選び、あとは他のセクターから選ぶなどは、とてもいい方法です。 仕掛ける銘柄が少ないと、サンプルサイズが小さくなりますので、利益も小さくなりますが、同様にリスクも小さくなります。セクターごと1銘柄にすれば相当にリスクを抑えてドローダウンを減らすことが可能です。 SP 波動法で、滝沢先生もそうおっしゃっているそうです。 公表部分での成績は 手数料控除後純利益 63,822,100円 手数料控除後ドローダウン 9,936,210円 なので、ドローダウンの実に6.42倍の純利益を稼いでいるわけです。 サンプルサイズを小さくしても、この比率は変わらないと思います。 たとえば、10分の1の銘柄選択にして、ザックリ計算だと、630万円の純利益で99万円のドローダウンなら、とてもいいシステムだと思うのですが如何でしょうか? ドローダウンは金額ベースで大きいですが、日本株全銘柄を対象に分散すると、この規模のドローダウンは発生します。 このドローダウンをなくそうと追加のルールを入れたり、他の条件やフィルターをかますのは、よくある間違いなので、やらないで下さいね。 ガチガチの条件を入れれば、見掛けのいいシステムができます。 ドローダウンが小さくて、毎月利益のシステムを作ることも可能です。 ですが、そのシステムには、将来の再現性は全くありません。 これは本当に重要なことです。 10年くらいシステム売買で、実際にお金を張ってきましたが、これが結論です。 ルールは可能な限りシンプルに、そしてルールの数は少なく、システムの余分な部分を出来るだけ削って、可能な限りシンプルにしてみてください。 ルールは追加するのではなくて、余計なルールを削除して下さい。 それでもドローダウンが大きいと感じるようなら、他のシステムを組み合わせてみたり、売りのシステムを組み合わせたりしてみてください。 システムにルールを追加して複雑にするよりも、ザックリのシンプルなシステムを複数組み合わせてドローダウンを削減することを模索してみて下さい。 単一のシステムを自分に合わせようと複雑にしたりルールを増やすことは、極力やらないことを真にお勧めいたします。 分散する別のシステムについては、もしまた機会があれば、お話したいと思います^^

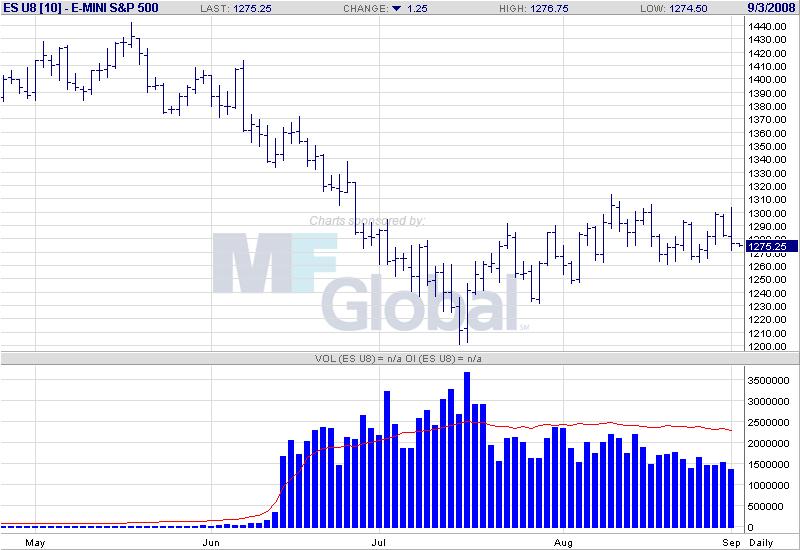

昨晩はEミニS&P500は、寄りから高値をつけて落ちてくる展開でしたね。 S&Pはよく見てるのですが、これを取り込んで日本株全銘柄をトレードするシステムを設計できたら、面白いかもしれないですね。 あとは、騰落レシオの値を読み込んで、それをもとに日本株全銘柄を売買検証とかできたら面白いと思います。 開発者の野村さん、宜しくお願いしますm(__)m

金曜日は雨の中、1000%の男のフェアリーさんを含む数人で飲み会でした。 1000%の実績はすごいですね。 いかにも職人気質の雰囲気の漂うかたでした。 お客様から問い合わせがあったのですが、『DVD チャートギャラリーで今日から動く日本株売買システム』はシステム構築のプロセスを紹介しておりますが、チャートギャラリーを使ってのスクリーニングの方法や、条件の組み合わせ方についてを解説しております。 チャートギャラリーをメインに使用して解説していますが、ルールが極めてシンプルなので、チャートギャラリーがなくても、お使いの証券会社のスクリーニングツールでも対応が可能です。 ただDVDはチャートギャラリーがメインの色彩ですので、検討されている方は、そこだけご注意ください。 私は10年くらい前からトレード・ステーションを使っているのですが、トレード・ステーションでは単一銘柄の検証しかできないので、日本株全銘柄をテストするときなどは、イージーランゲージのコンパチで動きポートフォリオのテストもできる、マレー・ルジェーロのトレーダーズ・スタジオを使っていました。 ただ、トレーダーズ・スタジオで日本株4000銘柄をバックテストすると、2ギガのメモリの最近のPCでも数時間かかります(笑)。 エクセルではやったことないですが、多分一晩かかると思います(笑)。 チャートギャラリーでは、日本株4000銘柄の30年分の検証が1〜2分で完了します。 その意味では非常に重宝してます。